急な出費があるとき、カードローンやクレジットカードのキャッシング枠を使えば、利用目的を制限されずにお金を用意できます。

クレジットカードにキャッシング枠が設定されている場合は、手続き不要ですぐに借りられるメリットがあります。

しかし、借りる金額や期間によっては、カードローンのほうがよいケースもあるため、借入れの方法は比較・検討したうえで適したものを選びましょう。

本記事では、キャッシングの意味やカードローンとクレジットカードの違い、利用の流れ、キャッシングのメリット・デメリットなどを解説します。

利用する際の注意点やポイントなども紹介しているため、キャッシングの利用を検討されている方は、参考にしてください。

アイフルをご検討の方へ

- 最短9分融資可能

- はじめてなら契約から30日間利息0円

- アプリやカードレス利用も可能

- 在籍確認の電話は原則なし

目次

キャッシングとは クレジットカードのキャッシング枠とカードローンの違い クレジットカードでキャッシングするメリット・デメリット カードローンでキャッシングするメリット・デメリットキャッシングで借りたお金の返済方法

キャッシングを利用するときの流れ キャッシングに関する注意点 キャッシングを利用する際のポイントアイフルは最短9分でのご融資が可能

キャッシングに関するよくある質問 目的に合った方法で計画的にキャッシングを利用しようキャッシングとは

キャッシングとはお金を借りる行為全般を指し、カードローンやクレジットカードのキャッシング枠での借入れが該当します。

なお、一般的にはクレジットカードのキャッシング枠を指すことが多いです。キャッシングサービスを提供する金融機関や会社などにより定義が若干異なる場合があるため注意しましょう。

カードローンとクレジットカードのキャッシング枠は、大まかなサービス概要こそ共通していますが、借りられる金額や金利、返済方法など細かい部分で違いがあります。

キャッシングサービスの仕組み

キャッシングとは、主に銀行や消費者金融などの金融機関、クレジットカード会社などが提供しているサービスです。

所定のカードやスマホアプリを用いて、振込みやATMでの引出しなどによって借入れます。契約の際に設定された利用限度額の範囲内であれば、自由に借入れが可能です。

キャッシングは、銀行が提供する住宅ローンや教育ローンをはじめとした目的型ローンに比べて審査が比較的短時間で済むことが多く、原則として利用目的の制限を受けないため、急な出費があるときにも使える手段です。

返済は、基本的に借入れした翌月から始まりますが、返済日は借入先によって異なるため、遅延しないよう事前に確認しておきましょう。

また、キャッシングサービスで借入れした場合、元金に対して利息が発生し、借入金額よりも返済総額が高くなります。利息は、金利や借入残高、利用日数によって決まり、借入れが長期になるほど支払う利息も大きくなります。

なお、金利は元金に対する利息の割合をパーセンテージで示したもので、キャッシングサービスでは「年率」や「実質年率」と記載されているのが一般的です。

クレジットカードのキャッシング枠とカードローンの違い

クレジットカードのキャッシング枠とカードローンは、主に次の点で違いがあります。

| 項目 | クレジットカードのキャッシング枠 | カードローン |

|---|---|---|

| 概要 | クレジットカードに付帯する借入機能 | 借入専用のサービス |

| 利用限度額 | 数十万円~数百万円程度 | 数十万円~百万円程度 |

| 金利 | 年15.0~18.0%程度 | 銀行系:年2.0~15.0%程度 消費者金融系:年3.0~18.0%程度 |

| 返済方法 | 一括払い、リボ払い | リボ払い |

| 繰上返済 | 可能 | 可能 |

利用限度額の違い

クレジットカードのキャッシング枠で借りられる金額は、多くの場合数十万円から多くても百万円程度です。また、キャッシング枠はショッピング枠内の金額に設定され、ショッピングの利用額が多いとキャッシング枠の上限まで借入れができないことがあります。

いっぽう、カードローンは数十万円から数百万円程度と比較的高額の融資が可能です。実際の利用限度額は審査によって決まりますが、クレジットカードのキャッシング枠と比較して、より大きな金額の借入れを希望する際にも対応できる場合があります。

金利の違い

カードローンでは、利用限度額に応じて適用される金利が変化します。一般的に銀行系では年2.0~15.0%程度、消費者金融系では年3.0~18.0%程度が相場です。

クレジットカードのキャッシング枠の金利は多くの場合、年15.0~18.0%の間で設定されています。

返済方法の違い

クレジットカードのキャッシング枠で借りたお金は、原則としてショッピング枠での決済分と一緒に、支払口座から引落す形で返済します。

一括払い・分割払い・リボ払いなどを選択でき、支払回数を多くするほうが1回あたりの返済は少なく済むものの、支払う利息は多くなります。また、利用残高をまとめて支払う繰上返済も可能です。

カードローンは原則リボ払いで、所定の返済期日に従って返済します。ATMから入金する以外に、口座振替や振込み、WEBからの返済も可能です。カードローンも繰上返済が可能です。

クレジットカードでキャッシングするメリット・デメリット

クレジットカードでキャッシングする場合のメリットとデメリットを詳しく紹介します。

| メリット | デメリット |

|---|---|

|

|

メリット

普段使っているクレジットカードにキャッシング枠が設定されていれば、手続き不要ですぐにお金を借りられます。キャッシングするための審査や、新しくカードを発行する必要はありません。

また、海外キャッシングに対応している場合は、海外の旅行先で現地の現金を用意することもできます。

クレジットカードに付帯する保険やサービスを利用できるものもあり、お金を借りる以外の面でも活用できます。

デメリット

クレジットカードのキャッシング枠でお金を借りる場合、負担する金利は割高と言えます。金利は年15.0~18.0%が相場で、一般的なローンや銀行のカードローンと比べると、負担する利息は多くなる傾向があります。

また、キャッシング枠はショッピング枠の範囲内で設定されるケースが多く、クレジットカードでの借入れが増えれば、ショッピングに使える金額は減少します。

カードローンでキャッシングするメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

カードローンでキャッシングする場合、審査によってはクレジットカードのキャッシング枠を使うよりも利用限度額が大きく、更に金利が低く設定される可能性があります。また、消費者金融系カードローンでは、初回利用者に対して無利息期間などのサービスを提供している場合があることもメリットです。

ただし、クレジットカードに付帯するようなサービスは受けられず、借入れに使うカードを発行すると財布がかさばるデメリットも存在します。

メリット

カードローンの金利は、クレジットカードのキャッシング枠と比較して低い傾向にあります。利用限度額に応じて変化しますが、銀行のカードローンで年2.0~15.0%程度、消費者金融のカードローンで年3.0~18.0%程度です。

また、借入れに特化したサービスであるため、実際には申込内容や審査によって決まりますが、数百万円など高額の利用限度額が設定可能な商品もあります。金利と利用限度額を見ると、まとまった金額の借入れをする場合は、カードローンのほうが利便性は高いといえます。

また、無利息期間を設定しているカードローンもあり、はじめて利用する方が条件を満たせば一定の期間利息を負担せずにお金を借りられる点もカードローンのメリットです。

デメリット

カードローンはお金を借りるサービスのみを提供しているため、クレジットカードにあるような保険や付帯サービスは受けられません。

専用のローンカードを作成する場合、財布に入れて持ち歩くカードが増えるため、かさばってしまうデメリットもあります。

カードの所有を見られ、周囲の方にカードローンの利用を知られてしまうかもしれません。カードローンの利用自体は悪いことではないものの、周囲の方からよくない印象を持たれる可能性に注意しましょう。

ただし、最近は専用カードを発行しない、カードレスなカードローンも登場しています。

キャッシングで借りたお金の返済方法

キャッシングで借りたお金は、金融機関ごとに複数の返済方法が用意されています。返済方法によって利便性や返済管理のしやすさが異なるため、ご自身に合った方法を選ぶことが大切です。以下で主な返済方法を確認しましょう。

口座引落

口座引落は、あらかじめ登録した銀行口座から返済日に自動で引落とされる返済方法です。返済のたびに手続きを行う必要がなく、支払い忘れを防ぎやすい点が特徴です。

一方で、返済日に口座残高が不足していると引落としができず、返済遅延となる可能性があります。事前に口座残高を確認し、余裕を持って準備しておく必要があるでしょう。

ATM

ATM返済は、銀行やコンビニなどの提携ATMや専用ATMから返済を行う方法です。ご自身のタイミングで返済ができ、繰上返済も行いやすいメリットがあります。

ただし、ATMの利用時間や設置場所によっては利用できない場合があります。また、金融機関や時間帯によってはATM利用手数料が発生するケースもあるため、事前に確認しておくとよいでしょう。

キャッシングを利用するときの流れ

キャッシングの申込みから返済までの利用手順を順番に解説します。

- 申込み

- 書類を提出して審査を受ける

- 契約

- 借入れ

- 返済

① 申込み

WEBやお電話から必要な情報を申告して申込みをします。電話やスマホアプリから手続きできるサービスもあるため、使いやすい方法を選びましょう。

② 書類を提出して審査を受ける

利用者の申込内容や信用情報から、カード会社が審査を実施します。

希望する利用限度額や他社からの借入れ次第では、収入証明書類を提出して年収確認が必要なケースもあります。指定された方法で所定の書類を提出し、手続きを進めます。

③ 契約

メールや郵送で審査結果が通知され、審査に通ればWEB上で契約を締結します。

借入れに使うローンカードも発行されます。このとき、サービスによってはカードレスを選べる場合もあります。

④ 借入れ

スマホアプリや提携ATM、口座振込で融資を受けます。契約後は利用限度額の範囲内であれば、繰り返し借入れが可能です。

ATMで借りる

キャッシングサービスが提携しているATMを使って借りる方法です。

カードを入れて暗証番号を入力し、借入れの金額を指定する方法もありますが、近年では専用のスマホアプリから借入れの金額を指定し、カードレスでATMを利用できることもあります。

ATMを使うと、その場で現金が手に入るのはメリットです。しかし、ATM手数料がかかることもあるため、事前に確認しておきましょう。

振込みで借りる

キャッシングサービスによっては、ご自身の口座に振込んでもらう方法でも借入れが可能です。キャッシング会社によりますが、手数料がかからないことがあるため、ATMと比べると負担が少ない傾向にあります。

現金を手に入れるにはATMに行く必要がありますが、口座引落用のお金を借りたいときには振込みが便利です。スマホさえあれば利用できるため、自宅や移動中など、場所を選ばず借入れが可能です。

⑤ 返済

返済は口座振替、振込み、提携ATMへの入金などの方法があります。振込みの場合、WEBやスマホアプリから手続きできる場合があり、外出しなくても返済が可能です。

キャッシングに関する注意点

キャッシングは必要なタイミングで借入れできる利便性がありますが、利用時には注意すべき点もあります。安心して利用するためにも、事前に以下のポイントを把握しておきましょう。

キャッシングには審査がある

キャッシング枠は、クレジットカードの申込み時などにあわせて審査が行われるのが一般的です。審査では、申込者の返済能力を総合的に判断するため以下の項目が確認されます。

- 収入

- 就業状況

- 家族構成

- これまでの借入・返済履歴

これらの情報をもとに、無理なく返済できるかが判断されます。そのため、審査結果によっては希望どおりの金額まで借入れできない可能性がある点に注意が必要です。

無計画に借り過ぎると返済が困難になる可能性がある

キャッシングは気軽に利用しやすいサービスですが、その一方で返済計画を立てずに利用すると、徐々に負担が大きくなり、返済が難しくなる可能性があります。

手軽に利用できることから、気づかないうちに返済可能な範囲を超えて借入れしてしまうケースも少なくありません。キャッシングで借入れをおこなう際は、毎月の返済額や返済期間を確認し、無理のない範囲で計画的に利用しましょう。

キャッシングはポイントの対象外

クレジットカードの利用で貯まるポイントは、原則としてショッピングやサービス利用料の支払いに対して付与される仕組みです。そのため、キャッシングによる借入金額はポイント付与の対象とならないケースがほとんどです。

ただし、カード会社によっては、キャッシングの利用や申込みを条件に、ショッピング時のポイント還元率が上がる仕組みや、ポイントが付与されるキャンペーンが実施されることもあります。利用前にポイント付与の有無や適用条件などを確認しておくとよいでしょう。

キャッシングは最大でも年収の3分の1までに規制されている

消費者金融カードローンやクレジットカードのキャッシング枠は、貸金業法が適用されるため、総量規制(※)の範囲内でしか借入れができません。

総量規制とは、個人に対して年収の3分の1を超える貸し付けを原則禁止するルールです。

銀行カードローンは銀行法が適用されるため、総量規制はありませんが、銀行ごとに独自の制限を設けており、総量規制と同等の制限を定めている銀行も多くあります。

キャッシングは最大でも年収の3分の1までしか借入れできないと考えておきましょう。

なお、総量規制は、1社ごとではなく、現在借入れしているトータルの借入金額に対する制限なので、注意してください。

延滞すると遅延損害金が発生する

キャッシングで借入れ後、返済が遅れてしまった場合は遅延損害金が発生します。

遅延損害金は、返済日の翌日から支払いが完了した日までの期間に発生するお金で、元金や利息とは別に支払わなければいけません。

返済が遅れるほど遅延損害金の負担も大きくなるため、返済日に遅れた場合は、できるだけ早期に返済を行いましょう。

キャッシングを利用する際のポイント

キャッシングサービスは、借入先によって内容が異なります。キャッシングサービスに申込みするときに確認しておきたいポイントを解説するので、参考にしてください。

在籍確認の方法を確認する

申込前に在籍確認の方法を確認しましょう。在籍確認とは、申込者が申告した勤務先に本当に勤めているかを確認するもので、審査のときに実施されます。

在籍確認の方法は、以下の2パターンです。

- 提出書類のみで実施するケース

- 職場へ電話をかけるケース

電話による在籍確認の場合は、職場の同僚などにキャッシングの申込みがバレてしまう可能性があります。

そのため、バレるリスクを最小限に抑えたい場合は、原則電話なしで在籍確認ができるキャッシングサービスに申込みしましょう。

なお、電話による在籍確認に関しても、プライバシーに配慮してやり取りされるため、過度に心配する必要はありません。

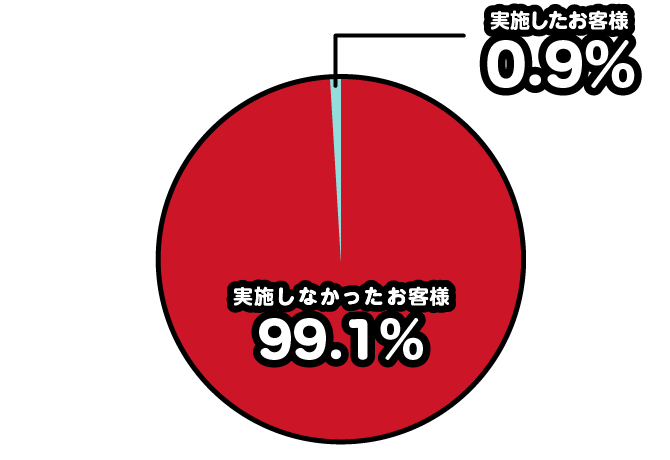

以下は、アイフルで実際に電話での在籍確認を実施している割合を表した円グラフです。全体の0.9%のお客様にしか実施していないことがわかります(※)。

(※)

調査期間:2025年1月1日~2月28日

調査対象:WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

キャンペーン・特典の有無を確認する

借入先によっては、キャッシングに関するキャンペーンや特典が受けられる場合があります。たとえばアイフルでは、はじめてご契約される方であれば「最大30日間利息0円サービス(※1)(※2)」の利用が可能です。

キャンペーンや特典を活用すれば、還元を受けられたり、利用の負担を軽減できたりするため、確認するようにしましょう。

(※1)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※2)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

返済シミュレーションで返済計画を立てる

キャッシングの返済期間や総返済額は、毎月の返済金額や金利、返済方式などによって変わってきます。そのため、計画的かつ安全にキャッシングをしたい場合は、事前にシミュレーションしておくことが大切です。

アイフルでは「ご返済シミュレーション(※)」でかんたんに、月々の返済金額や総返済額などを確認できます。

キャッシングする際は、事前にシミュレーションを活用して、返済計画を立てたうえで借入れしましょう。

(※)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

アイフルは最短9分でのご融資が可能

アイフルは24時間365日、いつでもWEBからお申込みが可能です。最短9分(※1)でご融資が可能なほか、フォームの入力も5分程度で完了します。

年齢・年収・他社からの借入金額を入力すれば、すぐにご融資が可能かどうかを診断できる「1秒診断(※2)」をご用意しているので、お申込前にご利用ください。

また、はじめて契約する方は、「最大30日間利息0円サービス(※3)(※4)」もあり、利息負担の軽減も可能です。カードレスにも対応しており、ローンカードを周囲に見られる心配もありません。

お借入れの金額や期間によってはクレジットカードのキャッシング枠を使うより、カードローンの方が負担を抑えられる場合があります。お急ぎの方は、ぜひアイフルをご検討ください。

(※1)

申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。り異なります。

(※2)

診断の結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、規定によりご希望にそえない場合もありますのでご了承ください。

(※3)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※4)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

キャッシングに関するよくある質問

カードローンやクレジットカードのキャッシング枠を利用したことがない方のなかには、「キャッシングは借金なの?」「リボ払いとは違うの?」などの疑問を持っている方もいるのではないでしょうか。

この章では、キャッシングを計画的に利用するために知っておきたい、よくある質問を紹介します。

キャッシングとは借金ですか?

キャッシングとは、お金を借りる行為全般を指しており、借金に該当します。

利用限度額の範囲で繰り返し借入れができるため便利ですが、必要以上に借りると利息の負担が重くなる可能性があります。

返済シミュレーションを行ったうえで借入れし、無利息期間や繰上返済を活用して計画的に返済を進めましょう。

キャッシングとは海外でも使えるサービスですか?

多くのクレジットカードは、海外キャッシングに対応しており、海外の空港や街中などに設置されたATMから現地通貨を引き出せます。

必要なタイミングで必要な金額だけ引き出すことができ、多額の現金を持ち歩かなくてよいため、セキュリティ面であんしんです。また、海外キャッシングを利用すると利息やATM利用手数料がかかりますが、両替手数料よりも安くなる場合があります。

なお、一般的にカードローンは国内専用のサービスです。海外で借入れをしたい場合は、クレジットカードでのキャッシングを検討しましょう。

ショッピング枠のリボ払いとキャッシング枠の違いは何ですか?

現金を借りる「キャッシング枠」に対し、「ショッピング枠」は商品などを後払いにする機能です。リボ払いは、商品などの購入代金を毎月一定額ずつ返済する支払方法のことで、利用残高に対してリボ払い手数料がかかります。

なお、割賦枠(リボ払いや分割払いなどを利用できる金額)は、ショッピング枠の内枠として設定されています。仕組みや違いを正しく理解し、状況に応じて使い分けましょう。

目的に合った方法で計画的にキャッシングを利用しよう

手持ちのクレジットカードにキャッシング枠が設定されているなら、手続きなしですぐに借入れができます。

また、比較的金利が低めに設定されているカードローンのキャッシングを検討するのもよいでしょう。

借りる金額や期間、利息を含めた返済総額も考え、適した方法で計画的にキャッシングを利用しましょう。

アイフルでは急ぎの審査にも対応しており、ご融資が可能かどうかをかんたんに判定できる「1秒診断(※1)」もご用意しています。ご契約がはじめての方は、「最大30日間利息0円サービス(※2)(※3)」も利用可能です。

(※1)

診断の結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、規定によりご希望にそえない場合もありますのでご了承ください。

(※2)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※3)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

ちょっとした出費からまとまった

借入れまでスマホ一台で解決!