キャッシングに「やばい」イメージを抱いている方もいるかもしれませんが、キャッシングは法的な整備もされているため、安全に利用することが可能です。

しかし、キャッシングにあまりよいイメージを持っていない方は、利用するのを躊躇してしまうかもしれません。

また、お金が必要な際、キャッシング以外にお金を用意する方法が知りたい方もいるでしょう。

この記事では、キャッシングがやばいと誤解される理由や安全に借入れするポイントを解説するほか、現金を用意する方法としてキャッシング以外の選択肢も紹介します。

アイフルをご検討の方へ

- 最短18分融資可能

- はじめてなら契約から30日間利息0円

- アプリやカードレス利用も可能

- 在籍確認の電話は原則なし

目次

キャッシングとは? キャッシングはやばいって本当? キャッシングがやばいと誤解されている理由 キャッシングの利用に向いていない方の特徴 キャッシング以外でお金を借りる選択肢 計画的で安全なキャッシングをするポイント あんしんして利用できる消費者金融を選ぶならアイフル キャッシングは計画的に活用すれば安全に現金の借入れができるキャッシングとは?

キャッシングとは、クレジットカードやカードローンなどを利用し、ATMまたは振込みによる現金の借入れが可能なサービスの総称です。

一般的に、クレジットカードのキャッシング機能を指す場合が多いですが、広い意味ではカードローンもキャッシングのひとつに含まれます。

キャッシングで借入れ可能な金額は、契約者の返済能力に応じて審査で決定され、利用限度額の範囲内であれば何度でも借入れと返済を繰り返して利用することが可能です。

カードローンとクレジットカードのキャッシングでは利用限度額や金利、返済方法など異なる点があるものの、以下の点では共通しています。

- 原則、使いみちが自由(事業資金を除く場合もある)

- 利用限度額の範囲で借入れ・返済を繰り返すことができる

- 即日融資に対応している場合がある

キャッシングはやばいって本当?

キャッシングに「やばい・怖い」イメージを抱く方がいるかもしれませんが、キャッシング自体は知名度の高い大手銀行や消費者金融などの金融機関も提供しているサービスのため、安全です。

総量規制や利息制限など、法的な制限も設けられているため、安全に借入れできる業者を選択し、計画的かつ適切に利用していれば便利に利用できます。

キャッシングがやばいと誤解されている理由

キャッシングが「怖い」「やばい」と誤解されている理由を紹介します。

過去の法律の整備が不十分だったため

キャッシングがやばいと誤解されている理由のひとつには、過去の法律が整備されていなかった点が挙げられます。

しかし、2006年に改正貸金業法が施行され、金利の引き下げや、原則年収の3分の1までしか借入れができない総量規制が設けられました。

現在、貸金業者は、貸金業法を遵守しているのはもちろん、貸金業登録および定期的な更新をしなければ、貸付が行えません。

キャッシング利用者は法律によって守られており、計画的に借入れすれば、あんしんして活用できます。

なお、貸金業登録がない貸金業者は違法となるため、そのような業者から借入れをすることがないように注意してください。

貸金業番号は金融庁の公式サイトで検索できるため、借入先に不安がある方は、ご自身で確認してみましょう。

キャッシングで信用情報に傷がつくと誤解されている

信用情報とは、カードローンやクレジットカードのお申込み、契約、支払状況など、個人の金融取引の履歴に関する情報のことです。

キャッシングで信用情報に傷がつくと考えている方がいるかもしれませんが、キャッシングを利用すること自体は、信用情報に悪い影響を与えません。

ただし、長期の返済遅延などがあると、信用情報に傷がついてしまうことがあります。

信用情報に傷がついてしまうと、新たにローン契約やクレジットカードのお申込みなどをする際に、不利になってしまう可能性があるため、しっかりと返済するように心がけましょう。

返済総額が多くなる場合がある

キャッシングの返済方法には、リボ払いが採用されていることが多いです。

- カードローン:原則、リボ払い

- クレジットカードのキャッシング:リボ払いを採用しているケースが多い

リボ払いは、借入金額の一部を毎月決められた一定の金額で返済する方法のため、支出の管理がしやすいなどのメリットがあります。

いっぽうで、キャッシングで現金の借入れをすると、利息が発生するため、リボ払いで少額の返済となる場合は返済期間が長くなり、支払う利息もその分多くなる点に注意が必要です。

キャッシングは計画的に利用しなければ、返済総額が多くなってしまい、返済ができなくなる可能性もあるため、やばいイメージを抱く方がいるかもしれません。

審査の在籍確認で職場にバレてしまう心配がある

キャッシングを契約する際は、審査の時点で在籍確認が実施されます。在籍確認とは、申込者が申告した勤務先で働いているかを確認するために実施する調査のことです。

在籍確認では、職場へ電話をすることもあるため、職場にキャッシングの契約がバレてしまうことを懸念する方もいます。ただし、基本的に在籍確認で職場にバレることは少ないです。

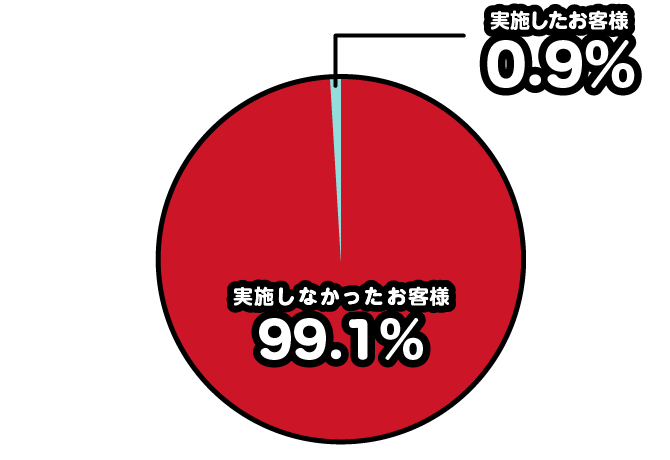

また、金融機関によっては、職場への連絡ではなく、提出書類で確認することもあります。なお、アイフルでは原則、お客さまの同意が得られない限り、電話での在籍確認は実施しません。

以下は、アイフルで実際に電話での在籍確認を実施している割合を表した円グラフです。全体の0.9%のお客様にしか実施していないことがわかります(※)。

(※)

調査期間:2025年1月1日~2月28日

調査対象:WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

キャッシングの利用に向いていない方の特徴

キャッシングは計画的かつ適切に利用すれば便利なサービスですが、利用に向いていない方もいます。

キャッシングの利用に向いていない方の主な特徴を紹介します。

お金の管理ができずに慢性的な金欠状態にある方

安定した収入があり、普通に生活していても慢性的に金欠状態に陥る方は、キャッシングに向いていない可能性が高いです。

たとえばクレジットカードを利用している方で、毎月の利用金額を把握しておらず、支払日を迎えると必ず金欠になる方などが該当します。

クレジットカードは後払い方式のため、現金を持っていなくても支払いができる便利なツールですが、後日支払いをしなければいけないため、計画的な利用が必要です。

クレジットカードとキャッシングは、計画的に利用することが大切である面で似ています。

そもそも、慢性的に金欠状態にある方は、キャッシングに頼るより、普段の生活を見直すことが大切でしょう。

ギャンブル好きの方

ギャンブル好きが原因で現金の借入れを考えている方も、キャッシングの利用はしないほうがよいでしょう。

キャッシングは繰り返し借入れ・返済ができるため、ギャンブルのために利用すると借入残高が減らずに借金が膨らんでしまう可能性があります。

また、お金を借りてまでギャンブルにのめり込むのは、依存症の可能性があるため、適切な機関に一度相談することも検討してみてください。

多重債務の方

すでに複数の金融機関から借入れをしている方も、キャッシングには向いていないと考えられます。

新たにキャッシングをすると、借入先や借入残高が増えることになるため、さらに返済が厳しくなる可能性が高いです。

複数社から借入れしている方は、完済を目的としたおまとめローンを利用するのもひとつの手です。

たとえばアイフルでは、ご利用中の方向けの「おまとめMAX」や、はじめてご利用する方向けの「かりかえMAX」をご用意しています。

どちらも総量規制の例外になるため、すでに総量規制ぎりぎりの借入れをしている方もご利用いただける可能性があります。

キャッシング以外でお金を借りる選択肢

状況にもよりますが、お金が必要なときは、キャッシング以外の選択肢もあることを覚えておきましょう。主な選択肢には以下のような方法が挙げられます。

- 所持品を売却する

- 保険の契約者貸付を利用する

- 生活福祉資金貸付制度など公的制度を利用する

それぞれ解説します。

①所持品を売却する

お金が必要なときは、不要な衣服やアクセサリー、バッグなどを売却するのも手段のひとつです。

近年はリサイクルショップやフリマアプリなど、所持品を売却できる場所が多数あります。不要なものを売却すれば、現金が手元に入るだけでなく整理にもなるため、おすすめです。

ただし、売却するものによっては想定より金額が低いこともあるため、必要な現金を用意できない可能性がある点には注意しなければいけません。

②保険の契約者貸付を利用する

生命保険に加入している方は、保険会社の契約者貸付制度を利用する方法があります。

契約者貸付とは、解約返還金の一定範囲内で貸付する制度です。借入れできる上限金額は保険の種類や保険会社によって異なりますが、一般的には解約返戻金のおよそ7~8割を借入れすることができます。

契約者貸付を利用できそうな方は、一度保険会社に相談してみるとよいでしょう。

③生活福祉資金貸付制度など公的制度を利用する

お金が必要なときは、公的機関の制度を利用して借入れする方法もあります。

公的融資制度のひとつである「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支え、在宅福祉および社会参加の促進を図ることを目的とした公的な補助制度です。

たとえば、以下のような方が利用できます。

- 生活が立ちゆかない状態の方

- 就職に必要な知識・技術などの習得や高校、大学などへの就学のための資金が不足している方

- 介護サービス利用のための資金が必要な方

生活福祉資金貸付制度は、誰でも利用できるわけではありません。各自治体の社会福祉協議会が窓口となっているため、条件を満たしている方は、一度相談してみるとよいでしょう。

計画的で安全なキャッシングをするポイント

キャッシングは計画的に利用すれば問題ないものの、不安に感じている方もいるでしょう。計画的で安全にキャッシングを利用するポイントを紹介するので、参考にしてください。

必要以上の借入れをしない

キャッシングを計画的に利用するためには、必要以上の借入れをしないことが大切です。

せっかく借入れするなら多めに借入れしようと考える方もいるかもしれませんが、キャッシングを利用すると利息が発生するため、元金に利息分を上乗せして返済しなければいけません。

キャッシングは、基本的にリボ払いでの返済となるケースが多いため、月々の返済金額が大きく増えることはありませんが、元金が多いほど返済期間が長くなり、支払う利息も多くなってしまいます。

返済シミュレーションを活用する

計画的なキャッシングの利用には、事前に利息や月々の返済金額、総返済額を把握しておくことが重要です。

利息や月々の返済金額、返済総額は、ご自身でも計算することは可能ですが、手間がかかってしまいます。

借入先によっては返済シミュレーションを提供しており、借入れの希望金額や返済回数など必要な情報を入力するだけで、利息や返済金額などの目安を知ることができます。

アイフルでも、各回の返済金額や返済総額を詳細に確認できる「返済シミュレーション(※)」を提供しています。

借入れを希望している方は、お申込み前にぜひご活用ください。

(※)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

余裕があるときは繰上返済をする

キャッシングを利用後、お金に余裕があるときは、繰上返済を検討することも大切です。

カードローンやクレジットカードのキャッシングは、本来支払う金額より多く返済する、または返済日の前に繰り上げて返済する繰上返済が行えます。繰上返済をすれば返済期間が短くなるため、利息を抑えることが可能です。

また、キャッシングは一括返済も可能なため、無理のない範囲で一括返済ができるのであれば、一度完済してしまうのもよいかもしれません。

繰上返済や一括返済の方法は、借入先によって異なるため、事前に確認しておくのがおすすめです。

キャンペーンや特典を活用する

キャッシングのサービスを提供する金融機関や会社では、キャンペーンや特典を用意している場合があります。

キャンペーンや特典の内容は、現金のキャッシュバックやポイントのプレゼントなどさまざまです。

特に消費者金融カードローンは、新規契約の方を対象に無利息期間が設けられていることも多いため、このようなサービスを利用すれば利息を抑えることができます。

キャンペーンや特典を受けられないか事前に活用しましょう。

あんしんして利用できる消費者金融を選ぶならアイフル

「キャッシングが不安」「安全な借入先がわからない」などキャッシングに不安を感じている方は、大手消費者金融のアイフルがおすすめです。

アイフルは知名度が高く、20代を中心に幅広いお客様にご利用いただいています。女性専用ダイヤルや女性向けの商品もご用意しているため、女性の方でもあんしんしてご利用いただけます。

さらに、はじめて利用する方なら「最大30日間利息0円サービス(※1)(※2)」を利用できるため、利息を抑えて借入れすることも可能です。

最大30日間利息0円サービスは、契約日の翌日から30日間内であれば一度ご完済後の再度のご利用分も無利息の対象になります。

あんしんして利用できる消費者金融を探している方は、ぜひアイフルをご検討ください。

(※1)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※2)

契約日の翌日から30日間が適用期間となります。借入れの翌日からではありませんので、ご注意ください。

キャッシングは計画的に活用すれば安全に現金の借入れができる

キャッシングにやばいイメージを抱えている方もいるかもしれませんが、利用者は法律で守られており、計画的に利用すれば安全に現金の借入れができます。

ただし、慢性的に金欠状態の方やギャンブルのために借入れを検討している方など、キャッシングに向いていない方もいるため、ご自身の状況をよく考えてからお申込みしましょう。

また、キャッシングを計画的に利用するためには、事前に返済シミュレーションを活用し、借入れ後、余裕があるときは繰上返済を行うことがポイントです。さらに、無利息期間が設けられている借入先を選べば利息を抑えられる可能性があります。

アイフルなら「最大30日間利息0円サービス(※1)(※2)」があるため、はじめてご利用の方であれば利息を抑えることができます。

あんしんして借入れをしたい方は、多くの利用者がいる大手消費者金融のアイフルをご検討ください。

(※1)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※2)

契約日の翌日から30日間が適用期間となります。借入れの翌日からではありませんので、ご注意ください。

ちょっとした出費からまとまった

借入れまでスマホ一台で解決!