WEBからのお申込み

今すぐお申込み24時間受付中

アイフルの商品案内

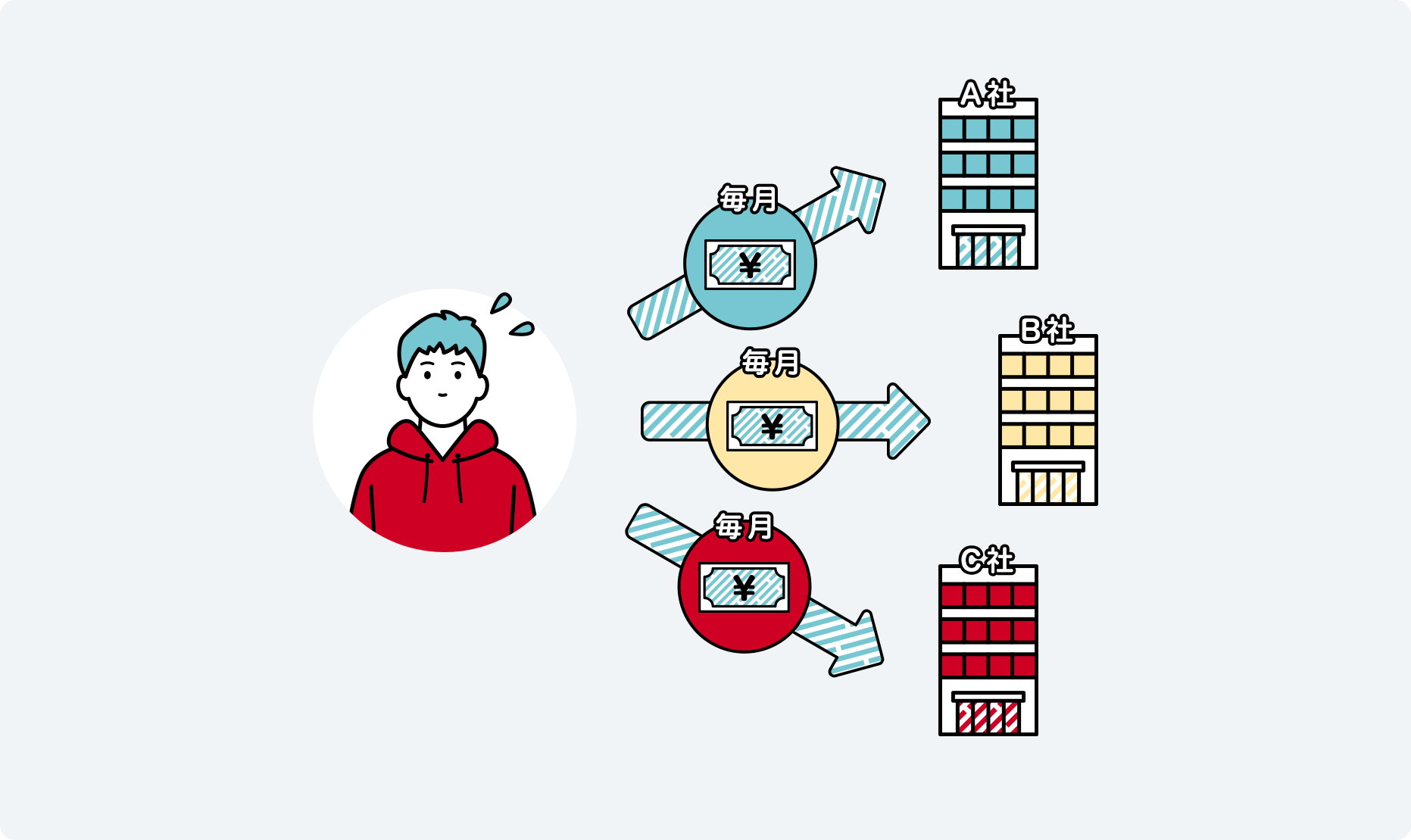

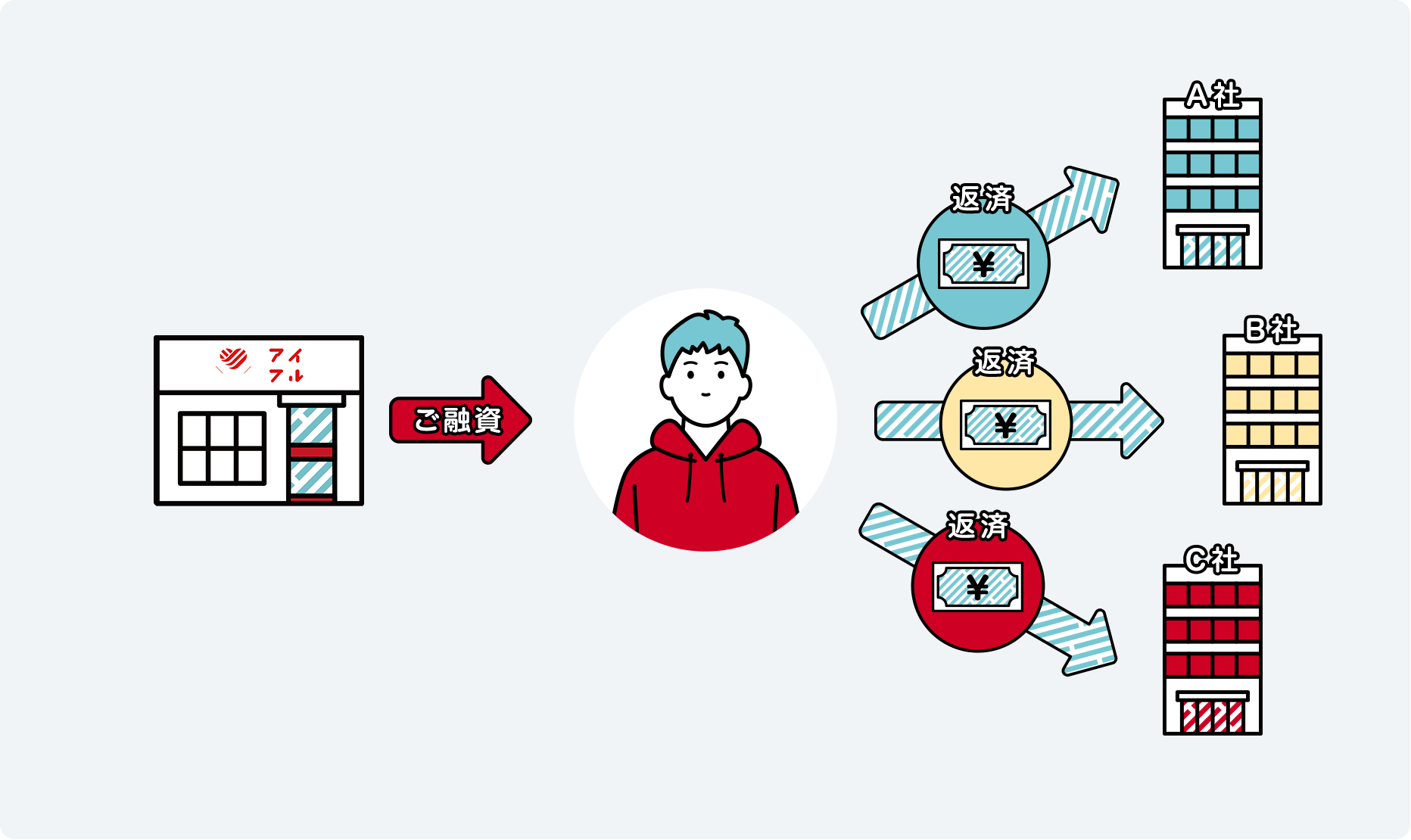

おまとめローンとは、複数の金融機関からの借入れをひとつにまとめるローンのことです。

同様の商品として別の金融機関へ変更する借換えローンもあります。

おまとめローンや借換えローンを利用することで金利や月々の負担を減らして返済をスムーズに進めることができます。

※お申込みの前にページ下部の「お申込みの前に必ずお読みください」を一読ください。

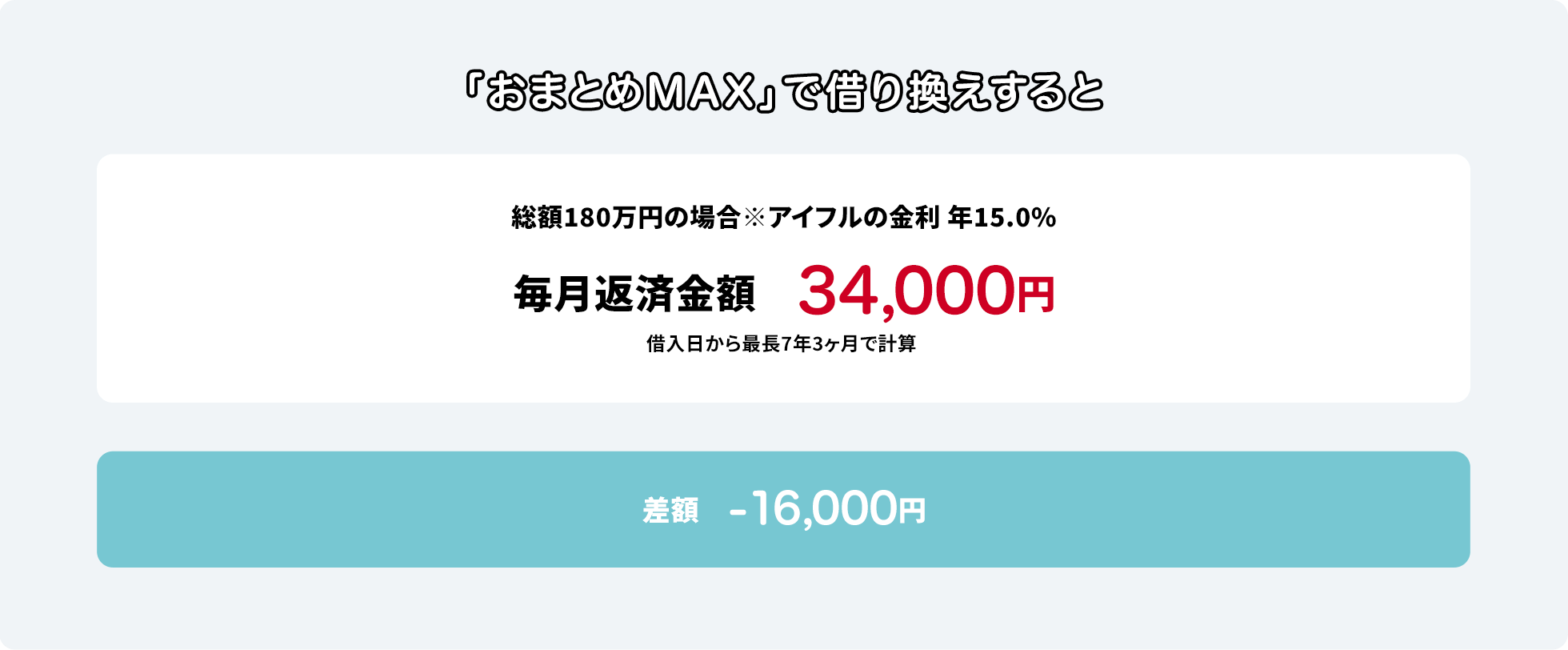

金利(加重平均金利)と月々の返済額が低くなる!

複数の借入れをまとめて負担を軽減。

ご返済先が少なくなり、返済管理もラクに。

貸金業者、銀行ローン、クレジットカードのリボも対象!

返済は1ヶ月に一度、約定に基づく計画的な返済で、段階的に借入残高が減少!

WEBからのお申込みなら、24時間365日手続き可能。

カードなし・郵送物なしで、お客様のプライバシーも守ります。

![]() ご注意

ご注意

おまとめローンによっても、借入先がアイフル1社のみにならない場合もあります。

WEBからは24時間365日いつでもお申込みOK。お電話でのお申込みも可能。

※WEB、お電話とも、同様の審査を行っております。

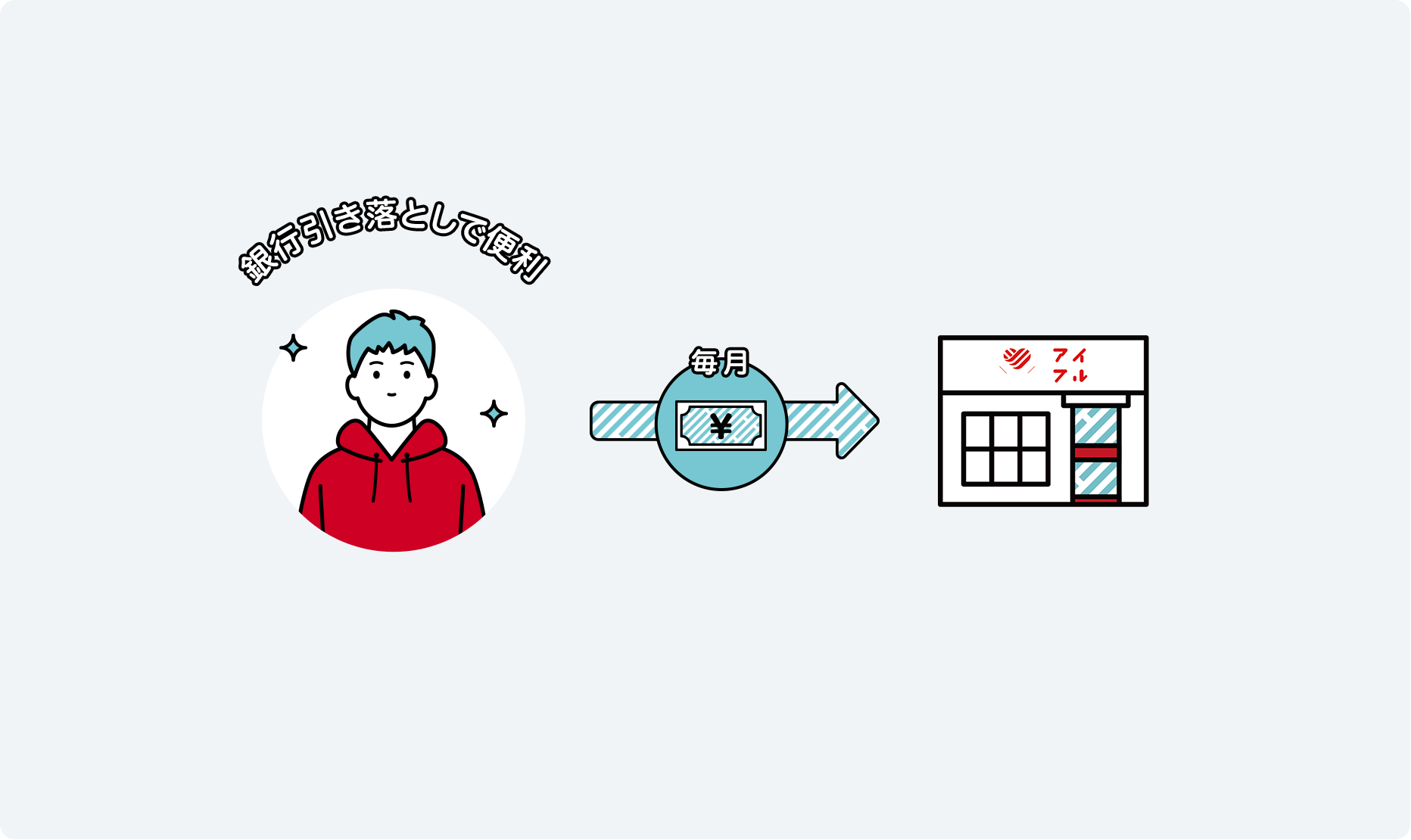

WEBもしくはアプリから会員ログインし、「契約締結(おまとめローン)」のアイコンからお手続きください。カードレス・口座振替登録を選択すれば、郵送物は一切なし。

※口座振替登録で選択された金融機関でお客様の取引時確認が完了していること、その記録が保存されている場合に限ります。

他社借入分をご返済、今後はアイフルへお支払いいただきます。

アイフルなら返済は1ヶ月に一度。約定に基づく計画的な返済により、段階的に借入残高が減少します。

24時間受付中

受付時間:平日10:00~18:00

※お申込みの前にページ下部の「お申込みの前に必ずお読みください」を一読ください。

3.0%~17.5%(実質年率)

20.0%(実質年率)

1万円~800万円

元利定額返済方式

最長10年(120回)

満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方

※年金収入のみは除く

担保・・・不要

連帯保証人・・・不要

※実質年率17.5%の場合

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

|---|---|---|---|

| 50万円 | 13,000円 | 5,385円(57回目) | 733,385円 |

| 3年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 35,000円 | 15,405円(36回目) | 1,240,405円 |

| 200万円 | 70,000円 | 30,832円(36回目) | 2,480,832円 |

| 300万円 | 104,000円 | 90,233円(36回目) | 3,730,233円 |

| 400万円 | 139,000円 | 105,656円(36回目) | 4,970,656円 |

| 500万円 | 174,000円 | 121,085円(36回目) | 6,211,085円 |

| 5年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 24,000円 | 20,017円(59回目) | 1,412,017円 |

| 200万円 | 48,000円 | 40,071円(59回目) | 2,824,071円 |

| 300万円 | 72,000円 | 60,133円(59回目) | 4,236,133円 |

| 400万円 | 96,000円 | 80,190円(59回目) | 5,648,190円 |

| 500万円 | 120,000円 | 100,239円(59回目) | 7,060,239円 |

| 7年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 20,000円 | 4,016円(79回目) | 1,564,016円 |

| 200万円 | 39,000円 | 24,852円(82回目) | 3,183,852円 |

| 300万円 | 58,000円 | 49,625円(83回目) | 4,805,625円 |

| 400万円 | 78,000円 | 49,771円(82回目) | 6,367,771円 |

| 500万円 | 97,000円 | 35,372円(83回目) | 7,989,372円 |

| 10年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 17,000円 | 7,103円(106回目) | 1,792,103円 |

| 200万円 | 33,000円 | 7,379円(113回目) | 3,703,379円 |

| 300万円 | 49,000円 | 35,478円(115回目) | 5,621,478円 |

| 400万円 | 65,000円 | 1,453円(117回目) | 7,541,453円 |

| 500万円 | 81,000円 | 66,354円(117回目) | 9,462,354円 |

| 3年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 34,000円 | 30,875円(35回目) | 1,186,875円 |

| 200万円 | 67,000円 | 35,684円(36回目) | 2,380,684円 |

| 300万円 | 100,000円 | 74,522円(36回目) | 3,574,522円 |

| 400万円 | 133,000円 | 113,359円(36回目) | 4,768,359円 |

| 500万円 | 167,000円 | 110,230円(36回目) | 5,955,230円 |

| 5年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 23,000円 | 1,430円(58回目) | 1,312,430円 |

| 200万円 | 45,000円 | 35,006円(59回目) | 2,645,006円 |

| 300万円 | 67,000円 | 25,041円(60回目) | 3,978,041円 |

| 400万円 | 89,000円 | 60,166円(60回目) | 5,311,166円 |

| 500万円 | 112,000円 | 14,980円(60回目) | 6,622,980円 |

| 7年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 18,000円 | 16,044円(81回目) | 1,456,044円 |

| 200万円 | 36,000円 | 32,146円(81回目) | 2,912,146円 |

| 300万円 | 53,000円 | 13,311円(84回目) | 4,412,311円 |

| 400万円 | 71,000円 | 46,072円(83回目) | 5,868,072円 |

| 500万円 | 89,000円 | 25,964円(83回目) | 7,323,964円 |

| 10年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 15,000円 | 2,643円(110回目) | 1,637,643円 |

| 200万円 | 29,000円 | 4,566円(117回目) | 3,368,566円 |

| 300万円 | 44,000円 | 31,951円(114回目) | 5,003,951円 |

| 400万円 | 58,000円 | 9,267円(117回目) | 6,737,267円 |

| 500万円 | 72,000円 | 48,719円(118回目) | 8,472,719円 |

※おまとめローンでの借換えの対象となる債権の金利が利息制限法の上限を上回っていた場合、旧貸金業法第43条 (みなし弁済) が適用される場合を除いて、上回っている部分の支払利息が元金に充当、または返還されるケースがあります。詳しくは、お近くの消費生活センター等にご相談ください。

貸付条件を確認し、借りすぎに注意しましょう。

当社が契約する貸金業務に係る指定紛争解決機関

日本貸金業協会 貸金業相談・紛争解決センター

※お申込みの前にページ下部の「お申込みの前に必ずお読みください」を一読ください。

金利(加重平均金利)と月々の返済額が低くなる!

他社1社でも、複数の借入れでも、負担を軽減。

ご返済先が少なくなり、返済管理もラクに。

貸金業者、銀行ローン、クレジットカードのリボも対象!

返済は1ヶ月に一度、約定に基づく計画的な返済で、段階的に借入残高が減少!

現在、他社1社のみご利用の方も借換えによりご返済負担を減らすことができます。ぜひご相談ください。

![]() ご注意

ご注意

おまとめローンによっても、借入先がアイフル1社のみにならない場合もあります。

WEBからは24時間365日いつでもお申込みOK。お電話でのお申込みも可能。

※WEB、お電話とも、同様の審査を行っております。

他社借入分をご返済、今後はアイフルへお支払いいただきます。

アイフルなら返済は1ヶ月に一度。約定に基づく計画的な返済により、段階的に借入残高が減少します。

24時間受付中

受付時間:平日10:00~18:00

※お申込みの前にページ下部の「お申込みの前に必ずお読みください」を一読ください。

3.0%~17.5%(実質年率)

20.0%(実質年率)

1万円~800万円

元利定額返済方式

最長10年(120回)

当社を初めてご利用される方

満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方

担保・・・不要

連帯保証人・・・不要

※実質年率17.5%の場合

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

|---|---|---|---|

| 50万円 | 13,000円 | 5,385円(57回目) | 733,385円 |

実質年率15.0%で1ヶ月(30日として計算)ごとに3年・5年・7年・10年で返済をする場合

| 3年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 35,000円 | 15,405円(36回目) | 1,240,405円 |

| 200万円 | 70,000円 | 30,832円(36回目) | 2,480,832円 |

| 300万円 | 104,000円 | 90,233円(36回目) | 3,730,233円 |

| 400万円 | 139,000円 | 105,656円(36回目) | 4,970,656円 |

| 500万円 | 174,000円 | 121,085円(36回目) | 6,211,085円 |

| 5年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 24,000円 | 20,017円(59回目) | 1,412,017円 |

| 200万円 | 48,000円 | 40,071円(59回目) | 2,824,071円 |

| 300万円 | 72,000円 | 60,133円(59回目) | 4,236,133円 |

| 400万円 | 96,000円 | 80,190円(59回目) | 5,648,190円 |

| 500万円 | 120,000円 | 100,239円(59回目) | 7,060,239円 |

| 7年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 20,000円 | 4,016円(79回目) | 1,564,016円 |

| 200万円 | 39,000円 | 24,852円(82回目) | 3,183,852円 |

| 300万円 | 58,000円 | 49,625円(83回目) | 4,805,625円 |

| 400万円 | 78,000円 | 49,771円(82回目) | 6,367,771円 |

| 500万円 | 97,000円 | 35,372円(83回目) | 7,989,372円 |

| 10年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 17,000円 | 7,103円(106回目) | 1,792,103円 |

| 200万円 | 33,000円 | 7,379円(113回目) | 3,703,379円 |

| 300万円 | 49,000円 | 35,478円(115回目) | 5,621,478円 |

| 400万円 | 65,000円 | 1,453円(117回目) | 7,541,453円 |

| 500万円 | 81,000円 | 66,354円(117回目) | 9,462,354円 |

実質年率12.0%で1ヶ月(30日として計算)ごとに3年・5年・7年・10年で返済をする場合

| 3年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 34,000円 | 30,875円(35回目) | 1,186,875円 |

| 200万円 | 67,000円 | 35,684円(36回目) | 2,380,684円 |

| 300万円 | 100,000円 | 74,522円(36回目) | 3,574,522円 |

| 400万円 | 133,000円 | 113,359円(36回目) | 4,768,359円 |

| 500万円 | 167,000円 | 110,230円(36回目) | 5,955,230円 |

| 5年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 23,000円 | 1,430円(58回目) | 1,312,430円 |

| 200万円 | 45,000円 | 35,006円(59回目) | 2,645,006円 |

| 300万円 | 67,000円 | 25,041円(60回目) | 3,978,041円 |

| 400万円 | 89,000円 | 60,166円(60回目) | 5,311,166円 |

| 500万円 | 112,000円 | 14,980円(60回目) | 6,622,980円 |

| 7年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 18,000円 | 16,044円(81回目) | 1,456,044円 |

| 200万円 | 36,000円 | 32,146円(81回目) | 2,912,146円 |

| 300万円 | 53,000円 | 13,311円(84回目) | 4,412,311円 |

| 400万円 | 71,000円 | 46,072円(83回目) | 5,868,072円 |

| 500万円 | 89,000円 | 25,964円(83回目) | 7,323,964円 |

| 10年 | |||

|---|---|---|---|

| 融資額 | 毎月支払額 | 最終回支払額 | 総支払額 |

| 100万円 | 15,000円 | 2,643円(110回目) | 1,637,643円 |

| 200万円 | 29,000円 | 4,566円(117回目) | 3,368,566円 |

| 300万円 | 44,000円 | 31,951円(114回目) | 5,003,951円 |

| 400万円 | 58,000円 | 9,267円(117回目) | 6,737,267円 |

| 500万円 | 72,000円 | 48,719円(118回目) | 8,472,719円 |

※おまとめローンでの借換えの対象となる債権の金利が利息制限法の上限を上回っていた場合、旧貸金業法第43条 (みなし弁済) が適用される場合を除いて、上回っている部分の支払利息が元金に充当、または返還されるケースがあります。詳しくは、お近くの消費生活センター等にご相談ください。

貸付条件を確認し、借りすぎに注意しましょう。

当社が契約する貸金業務に係る指定紛争解決機関

日本貸金業協会 貸金業相談・紛争解決センター