消費者金融でお金を借りたくても、融資の条件を満たしていなかったり与信審査に落ちたりして、借りられないことがあります。

しかし、生活が回らない状態に陥っている場合、どうしたら借りられるのか知りたい方も多いでしょう。

本記事では消費者金融からお金を借りられないときの対処法や、借りられなくて困っていてもやってはいけないことを解説しています。審査に通らない場合に考えられる理由も取り上げているので、参考にしてください。

アイフルをご検討の方へ

- 最短14分融資可能

- はじめてなら契約から30日間利息0円

- アプリやカードレス利用も可能

- 在籍確認の電話は原則なし

目次

消費者金融からお金を借りられない理由 消費者金融で借りられない原因を調べる方法 どこからもお金が借りられないときの対処法 お金を借りられずに困っていてもやってはいけないこと どこからも借りられない状況を回避するためのコツ 今すぐお金が必要なのに工面できないときの相談先 アイフルは即日のご融資にも対応しています 借入れのコツを押さえてから消費者金融に申込もう消費者金融からお金を借りられない理由

消費者金融からお金を借りられない、融資を受けるための審査に通らない場合は、次の理由が考えられます。該当する項目がないか、今一度確認してみましょう。

①安定した収入がない

借りたお金を問題なく返済できるかは、安定した収入があるか否かに大きく左右されます。収入が不安定な状態だと、返済が滞る可能性が高いと判断される可能性があります。

仕事によっては毎月一律の給与ではなく、営業成績での増減や繁忙期に手当がついて増えるケースもあるでしょう。しかし、毎月の収入に極端な差がある場合は、収入が不安定と判断されてしまうことがあるかもしれません。

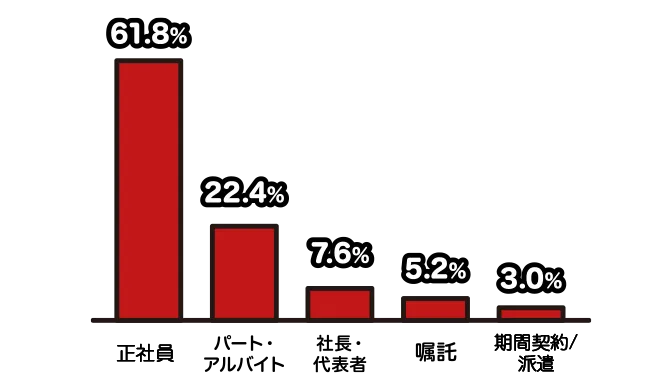

ただし、消費者金融によっては、正社員にこだわらない柔軟な審査を実施していることがあります。たとえば、アイフルでは、パートやアルバイト、派遣社員、個人事業主などの幅広い方にご利用いただいています。

実際、アイフルのお客様の22.4%、5人に1人以上はパート・アルバイトの方に利用いただいています。収入額が少なくても、年収の3分の1までは融資が検討できますので、ご検討ください。

<雇用形態別:アイフルのお客様>

②年齢制限を満たしていない

消費者金融では、申込みに年齢制限を設けています。多くの場合「20歳以上69歳まで」など、仕事に就いて一定の収入を見込める年齢が条件です。

未成年の場合、就職していない学生も多く、収入があっても金額は限られます。判断能力や責任能力の面でも、消費者金融とご契約を結ぶには不十分と見られるケースがほとんどです。

また高齢者の場合、定年退職して年金生活している場合もあり、現役時代のような収入を見込めません。利用契約を結んでいても70歳になった時点で、追加の借入れができなくなっているところもあります。

③すでに年収の3分の1以上のお金を借入れている

貸金業法では総量規制が定められており、原則年収の3分の1を超える金額の借入れはできません。すでに年収の3分の1に相当する金額を借りている状態だと、追加で借りられず、審査を通過することができません。

銀行からの融資は総量規制の対象外ですが、自主規制を設けているため、すでに年収の3分の1にあたる金額を借りているなら、融資を断られる可能性があります。返済能力を考慮すると、銀行の融資審査には通らない可能性が高いでしょう。

総量規制について詳しく知りたい方は、日本貸金業協会のHPもご参照ください。

(※)出典:

日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

なお、年収とは各種保険や税金を差し引く前の総支給額のことです。給与を受け取っている方なら源泉徴収票の「支給金額」で確認します。

今年分の源泉徴収票を受け取っていない方は、去年のもので確認してください。源泉徴収票が見当たらない方や個人事業主などの給与を受け取っていない方は、市区町村役場で発行できる所得証明書や課税証明書の「収入金額」で確認できます。

④複数の消費者金融から借入れしている

借入残高が総量規制の面で問題なくても、複数の消費者金融とご契約し借入れしていると審査に影響する可能性があります。

信用情報機関が公開している統計に、ご契約している借入先の件数と1人あたりの借入残高をまとめたデータがあります。

| 借入件数と借入残高(※) | 1契約あたりの残高 | 1人あたりの残高 |

|---|---|---|

| 1件 | 77.4万円 | 77.4万円 |

| 2件 | 48.9万円 | 97.8万円 |

| 3件 | 41.7万円 | 125.2万円 |

| 4件 | 38.3万円 | 153.2万円 |

| 5件以上 | 46.1万円 | 248.3万円 |

(※)

株式会社日本信用情報機構「信用情報に関する統計」より「残高がある者の借入件数ごとの登録状況」を元に作成(2024年2月末時点)

上記のデータによると、借入先が1件だけの方と複数ある方を比べた場合、複数ある方のほうが1件あたりの借入残高は少ない結果です。しかし、残高の合計は件数が多くなるほど増加傾向が見られます。

複数の借入先から借り入れを行う場合、返済への懸念が生じることから審査に落とされる原因となりえます。

⑤返済が滞っている

消費者金融からお金を借りるときは、返済状況を確認するために信用情報が照会されます。

信用情報にはお支払いの遅延や滞納も記録されており、滞っていれば収支管理できていない方だと判断され、審査に通らない場合があります。

遅延や滞納の有無を見られるのは消費者金融からの借入れだけでなく、クレジットカードのお引落しや、スマホ端末の代金を月々の通話料とともに分割払いしている場合のお支払いも対象です。

また、契約中のカードローンも返済が滞った場合、利用限度額に達していなくても追加で借りられなくなる場合があります。

⑥自己破産や債務整理をしたことがある

信用情報には自己破産や債務整理も一定期間、記録されています。たとえば、信用情報機関のひとつ、JICCでは自己破産や債務整理の情報を、金融機関との契約継続中および契約終了後5年以内は保管しています。

過去に借りたお金を返済できず、返済額を軽減するための法的な手続きを取った履歴があると、返済能力が低いと判断され、信用は低下するので注意が必要です。また、ご自身が自己破産や債務整理をしていなくても、信用情報に傷のある家族がいると、審査に影響する可能性があります。

消費者金融で借りられない原因を調べる方法

消費者金融からお金を借りられないときは、何らかの原因があると考えられます。ご自身で調べる方法を紹介するので、ぜひ参考にしてください。

ただし、原因が複数あることもあるため、特定できるとは限りません。目安として押さえておきましょう。

消費者金融との間にトラブルが起こっていないか確認する

すでに消費者金融からお金を借りている場合は、返済に遅れていないか確認してみてください。複数の消費者金融から借りている場合は、すべての消費者金融との間でトラブルが起こっていないか確認してみましょう。

金融機関では返済遅れなどのトラブルの情報を共有するため、ひとつの金融機関との間でトラブルを起こすと、別の金融機関からも借りられなくなることがあります。

借入れ額と年収のバランスをチェックする

消費者金融で借りている金額が年収の3分の1を超えている場合は、総量規制により借りられないと考えられます。なお、年収とは税金や保険料が差し引かれる前の総支給額のことです。総量規制の制限を受けないか、一度確認してみてください。

ただし、カードローンは総量規制の対象ですが、自動車ローンや住宅ローン、銀行カードローンなどは対象外です。カードローンでの借入れやクレジットカードのキャッシングの金額など、総量規制の対象内の借入れだけを集めて確認しましょう。

信用情報機関に情報開示を請求する

カードローンの返済延滞や強制解約などを経験している場合は、信用情報に問題があり、借りられないと考えられます。

一定期間が経過するとネガティブな情報は消えますが、トラブルが起こってから日が浅い場合は、まだ信用情報機関にネガティブな情報が残っている可能性があります。信用情報機関に情報開示を請求し、ご自身の情報をチェックしてみるとよいかもしれません。信用情報機関の情報保有期間については、以下をご覧ください。

| JICC | CIC | |

|---|---|---|

| 延滞 | 契約継続中および契約終了後5年以内 | 契約継続中および契約終了後5年以内 |

| 債務整理、破産申立 | 契約継続中及び契約終了後5年以内 | 保有しない |

| ローン・クレジットカードなどの申込み | 照会日から6ヵ月以内 | 照会日より6ヵ月間 |

どこからもお金が借りられないときの対処法

どこからもお金が借りられないときは、単発アルバイトをしてみてはいかがでしょうか。働いたその日に給与を受け取れる日払いバイトなら、今すぐお金が必要なときにも検討できます。

単発アルバイトを利用する方は多く、ある単発アルバイト専用のアプリでは登録者は700万人を超えているようです。アルバイトを1日8時間するなら8,000円程度(2023年の最低賃金の全国加重平均額は1,004円)を稼げます。

単発アルバイトでは必要な金額を準備できないときは、別の方法を検討しなくてはいけません。金融機関から借りる以外にできる対処法を紹介します。

①所持品を売却する

リサイクルショップや不用品買取業者に所持品を売却すれば、品物の価値に応じてお金が手に入ります。

ブランドものや貴金属・宝飾品、デジタル機器は、品物によってはある程度の金額になるでしょう。店舗に持ち込むと多くの場合その場で品物が査定されるので、提示された金額で売却に応じればすぐに現金が手に入ります。

なお、所持品の状態や買取店によっても異なりますが、売却品と買取価格の目安については以下の表をご参照ください。なお、売却の際はいくつかの店舗で査定額を比較してから売却するようにしてください。

| 売却品 | 買取価格の目安 |

|---|---|

| ブランド品 | 定価の7〜9割 |

| 家具・家電 | 定価の1〜4割 |

| 古着 | 定価の1割 |

②所持品を質に入れる

所持品を質に入れる場合も、その場で品物の価値に応じた金額を借りられます。質屋が取扱う品物はブランドものや貴金属、デジタル機器のほか、楽器や内装品とさまざまです。

売却と異なるのは、指定された期限までに利息込みでお金を返せば、質に入れた品物は取り戻せる点です。これは、預けた品物を担保にしているからです。

期限までに返済できない場合は、「質流れ」になります。質流れとは、預けたものの所有権が質屋に移ることを意味し、品物によって貸し付けたお金を弁済することを指します。質流れになった場合、質屋への返済も利息のお支払いも不要となりますが、品物を取り戻すことはできません。

なお、質屋では買取価格から2〜4割程度を差し引いた金額で質入れをしていることが一般的です。たとえば、定価10万円のブランドバッグの査定額が8万円だった場合、4.8万〜6.4万円程度の借り入れが可能となります。

③クレジットカードでキャッシングする

現在保有しているクレジットカードにキャッシング枠が設定されているなら、審査不要でお金を借りられます。

しかし、キャッシング枠の設定がされていない場合は、審査を受けなければなりません。金融機関の審査に通らない状態の方は、キャッシング枠の審査も通らない可能性があるでしょう。

また、クレジットカードでのキャッシングには金利や手数料がかかり、ショッピング利用分とあわせて請求されます。返せるめどがつかないままキャッシングを利用すると、クレジットカードの支払いも滞る可能性があり、注意が必要です。

なお、キャッシング枠はクレジットカードによって異なります。また、ショッピング枠と連動することもあるため、ショッピングの利用額によってはキャッシングできる金額が減る可能性があります。クレジットカードのマイページなどで、キャッシングできる金額を確認しておきましょう。

④生命保険の契約者貸付を利用する

貯蓄型の生命保険に加入している方は、契約者貸付を利用できる場合があります。加入している保険の解約返戻金から一定の範囲でお金が借りられ、審査は不要です。金融機関からお金を借りられない場合は、保険契約の内容や規約を確認し、保険会社へ問い合わせてみましょう。

ただし、借りたお金は利息を付けて返済しなければなりません。もしも返済できない場合は、保険契約が解除される恐れもあります。

契約者貸付で借りられる金額は、解約返戻金の6~9割程度です。具体的な金額については、保険会社に問い合わせてください。

お金を借りられずに困っていてもやってはいけないこと

お金が借りられなくて困っていても、多重申込や違法な業者からの借入れは禁物です。また、クレジットカードや携帯のキャリア決済を使った現金化も、やるべきではありません。

①複数の消費者金融へ借入れを申込む

複数の消費者金融に申込んだからといって、審査に通る確率が上がるわけではありません。信用情報には借入申込も記録され、短期間に複数のお申込みがあると、マイナス評価につながります。

むやみな申込みは避けるのが賢明です。

②違法な金融業者からお金を借りる

審査なしで誰でも借りられる金融機関は存在しません。もし、そうしたうたい文句で勧誘している業者がいるなら、それは違法な貸金業者です。借りられるところがないからといって、安易に利用してはいけません。

違法業者から借入れをすると、高い金利で利息が請求されたり厳しい取り立てに追われたりするなど、トラブルに巻き込まれる恐れがあります。

③クレジットカードや携帯のキャリア決済で現金化する

クレジットカードのショッピング枠やキャリア決済を利用した現金化を標ぼうする業者も存在しますが、それらは利用すべきではありません。現金化を目的としたクレジットカードやキャリア決済の利用は、規約により制限されていることがほとんどだからです。

利用規約違反とみなされれば、カードや携帯電話を利用停止される場合があります。また、購入代金は後日請求され、支払わなければなりません。請求された代金をお支払いができなければ、クレジットカードや携帯電話が使えなくなり、ご自身の信用情報を傷つけます。

どこからも借りられない状況を回避するためのコツ

いざというときにお金が借りられないのでは困ります。所持品を売ったり生命保険の契約者貸付制度を利用したりすることでお金を準備できることもありますが、いずれも売れるものや保険契約があることが前提のため、誰でも利用できるわけではありません。

どこからも借りられないと焦ることがないよう、普段から心がけたいコツをまとめました。

ひとつの仕事先で長く勤務する

消費者金融や銀行などに借入れを申し込むと、「毎月きちんと返済できる人物か」という点が審査されます。毎月安定した収入があることはもちろんのこと、今後も安定した収入が予想される人物であることが望ましいでしょう。

高収入を得ていても、頻繁に転職する人や転職してからあまり時間が経っていない方は、「また仕事を辞めて、収入が減る可能性がある」と判断されるかもしれません。安定した収入が得られることを証明するためにも、ひとつの仕事先で長い間勤務してから申込むようにしてみてください。

返済に遅れない

消費者金融との信頼関係を構築するためにも、毎月、約束した日までに返済することが大切です。返済に遅れると消費者金融からの信用を失うため、借りているときは常に返済日と返済金額を意識しておくようにしましょう。

しかし、急な出費が重なったときなど、どうしても遅れてしまうことがあるかもしれません。遅れそうだと思ったときは、約定返済日までに消費者金融に連絡し、無断で遅延することがないように注意してください。

返済日を臨時的に遅らせるなど、何らかの方法を提案してもらえることもあります。

借入件数を減らしておく

借入件数が多いと、返済状況を管理しづらくなり、結果として返済に遅れてしまうこともあります。複数から借りている人は、可能な限り借入件数を減らしておくようにしましょう。

金融機関によっては、複数の借入れをまとめる専用ローンを提供していることがあります。返済日や返済額がひとつにまとまって管理しやすくなるだけでなく、返済専用のローンのため、着実に完済に近づけるのも特徴です。

今すぐお金が必要なのに工面できないときの相談先

必要なお金を用意できなくて困っている場合、支払先に交渉するほか、各種専門機関へ相談してみましょう。利用できる相談先を紹介します。

支払先に交渉する

支払日が近づいているにも関わらず、期日までにお金を用意できそうにない場合は、支払先に相談してみましょう。支払先によっては、期日を先延ばししてくれたり、当月の返済支払金額の減額に応じてくれたりする可能性があります。

支払先と交渉する際には、いつまでに資金を用意できるのか、期日までにいくら返済できそうかなど具体的に伝えましょう。

行政などに生活支援の相談する

各地の自治体では生活支援の相談を受付けています。状況に合わせて必要な支援制度を紹介し、窓口につないでもらえます。

また、低所得者・障害者・高齢者等の世帯に対して、就職・就学や介護サービス利用のために必要な資金の貸付を行う仕組みとして、生活福祉資金貸付制度があります。本制度は、都道府県社会福祉協議会を実施主体として、県内の市区町村社会福祉協議会が窓口となって実施されています。

お支払いや返済に必要なお金を工面できず、生活自体が立ちゆかないなら、公的な支援を利用して立て直しを図りましょう。

多重債務相談窓口に相談する

複数の業者へのお支払いや返済で生活が回らない状態なら、全国に設置されている多重債務相談窓口に相談しましょう。

日本クレジットカウンセリング協会では、多重債務のほっとラインを用意しています。無料で相談ができ、債務整理の方法を説明してもらえるほか、対応先や支援窓口を紹介してもらえます。

任意整理や破産手続きを考えているなら専門家へ相談する

多重債務で立ちゆかない状況になり、任意整理や自己破産を検討しているなら、専門家への相談が重要です。選択すべき方法は状況ごとに異なります。ご自身の考えだけで判断せず、法律の知識を持った専門家に相談すれば、より納得できる選択ができるでしょう。

手続きの相談や依頼する弁護士・司法書士が近くにいない場合は、各自治体の総合相談窓口へ問い合わせます。法テラス(日本司法支援センター)は、問題解決に向けた法律関係の総合案内窓口を担う場所です。日本弁護士連合会や日本司法書士連合会も法律相談を実施しているので、まずはご自身の状況を伝えて相談してみましょう。

アイフルは即日のご融資にも対応しています

収入の目途が立っているものの、一時的な現金不足などにより申込んだその日にご融資を受けられる借入先を探しているなら、アイフルのカードローンがおすすめです。

アイフルは、24時間365日WEBのお申込みが可能です。最短14分で審査が完了し、即日のお借入れができる場合もあります(※1)。

また、「最大30日間利息0円サービス(※2)(※3)」も用意しており、期間内のご返済なら、利息を負担せずに利用可能です。

契約後はスマホアプリからもお借入れでき、ローンカードなしのカードレスにも対応しています。カード発行の手間を省き、契約完了後すぐに借入れできる便利なサービスです。

(※1)

お申込み時間帯や審査状況によりご希望にそえない場合があります。

(※2)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※3)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

借入れのコツを押さえてから消費者金融に申込もう

どこからも借りられなくてお金に困っていても、借入れの多重申込や違法業者とのご契約、クレジットカードの現金化は厳禁です。新たな問題発生につながり、根本的な問題解決にならないからです。

お支払いに困っているなら支払先へ交渉するほか、必要に応じて生活の立て直しを図るため、行政の相談窓口も利用しましょう。

アイフルは急ぎの場合にも対応しており、ご契約の当日にお金が借りられます。ご返済の目途が立っているか考え、計画的に利用しましょう。

ちょっとした出費からまとまった

借入れまでスマホ一台で解決!