キャッシングは、クレジットカードやカードローンを利用してお金を借りることを指します。お金を借りた場合は返済をしなければいけないため、返済方法や注意点を理解しておくことが大切です。

また、キャッシングの返済時は、元金に利息分を上乗せして支払わなければいけないため、金利や利息もあらかじめ把握しておく必要があります。

この記事では、キャッシングの返済方法や注意点を紹介するほか、利息の計算方法も解説します。また、記事の後半では、キャッシングの返済日や返済方式、返済に遅れたときのリスクもあわせて紹介しています。

キャッシングの利用を検討している方は、ぜひ参考にしてください。

アイフルをご検討の方へ

ここからの契約で対象者にもれなく現金1万円プレゼント※

ここからの契約で対象者にもれなく

現金1万円プレゼント※

※諸条件あり

キャッシングとは、クレジットカードやカードローンを利用して、ATMまたは振込みによる現金の借入れが可能なサービスの総称です。

一般的な意味ではクレジットカードのキャッシング機能を指す場合が多いですが、広い意味ではカードローンもキャッシングのひとつといえます。

金融機関によって異なりますが、キャッシングでは以下がおもな特徴です。

キャッシングは原則、使いみちが自由です。マイカーローンや住宅ローンなどのように使いみちが限定されていないため、幅広いシーンで利用できます。

また、使いみちが自由な借入れにはフリーローンもありますが、フリーローンの場合は融資のタイミングは一度きりで、融資を受けたあとは返済をするのみです。

しかし、キャッシングは利用可能額の範囲内であれば借入れと返済を繰り返して利用できるので、利便性の高い点も特徴といえるでしょう。

そのほか、キャッシングであれば即日融資に対応している場合もあります。特に消費者金融カードローンは即日融資に対応しているケースが多いので、急遽お金が必要になった場合にも対応できる可能性があります。

キャッシングで利用できる返済方法は、借入先によっても異なりますが、主に次の4つがあります。

クレジットカードのキャッシングは、ショッピング利用額とともに口座振替で、毎月引落しとなるのが一般的です。そのほか、臨時返済(繰上返済)として、振込みによる返済ややATM返済が可能です。

いっぽうカードローンは、口座引落しによる自動での返済のほか、返済期日ごとに振込み、ATM、インターネットなどで返済する方法もあります。

キャッシングを利用する際は、各特徴を理解し、ご自身に適した返済方法を選んで計画的に返済を進めるようにしましょう。

返済方法の種類と特徴を解説します。

口座引落を選択すると、あらかじめ登録した口座から定期的に返済金額が引落しされます。定期的に引落しがされるため、振込みを忘れる心配がなくあんしんです。

ただし、引落日には口座残高が返済金額以上でなければ引落しができず支払遅延となるため、口座残高の管理に注意する必要があります。

アイフルの口座引落

※ライフカード(株)または、三井住友カード株式会社(旧SMBCファイナンスサービス)を通して、引落しするため、引落名は「ライフカード(カ」もしくは「SMBCファイナンスサ」「SMBCファイナンス自払」になります。

金融機関の窓口やATMから振込みで返済することも可能です。ご自身で振込みをする必要があるため、返済期日までの振込みを忘れないように注意が必要です。返済期日までであれば、ご自身の好きなタイミングで振込みができます。

アイフルの振込返済

全国のコンビニ・銀行などの提携ATMからも返済が可能です。土日や深夜も返済でき、平日や昼間は忙しい方に便利な返済方法です。ローンカードを使ってATMを操作して返済します。

なお、特に消費者金融では、スマホアプリを使ってカードレスでATMから返済できるカードローンもあります。スマホアプリとATMを操作して返済します。

アイフルのアプリ返済

※以下システムメンテナンスの時間帯はご利用いただけません。

インターネット返済はWEBページもしくはスマホアプリ上で手続きをすることで返済ができます。ほかの返済方法と異なり、返済後にリアルタイムで反映される点が特徴です。

アイフルも、インターネット返済に対応しており、スマホアプリやWEBサービスから手続き可能です。

アイフルのインターネット返済

※以下システムメンテナンスの時間帯はご利用いただけません。

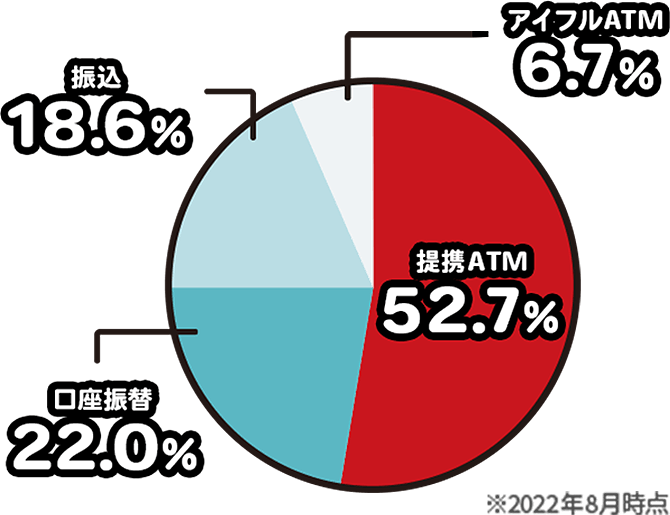

アイフルでは、上記の返済方法①~④すべてに対応していますが、提携ATMを最も多くご利用いただいています。手数料不要で、返済忘れも発生しづらい口座振替も便利です。

ぜひご自身のライフスタイルに合わせて、返済方法を使い分けてください。

※アイフルATMは2024年1月31日をもってサービス終了となりました。

キャッシングは、元金のほかに利息分を加えて返済しなければいけないため、借入前にあらかじめ利息の計算方法を理解しておくことが大切です。利息は以下の方法で計算できます。

キャッシングの利息の計算法

たとえばキャッシングで10万円(年率18.0%)を30日間借入れした場合、利息は「10万円×0.18÷365日×30日=1,479円」です。

つまり、返済金額は元金の10万円に利息の1,479円を加えた金額になります。なお、金利は借入先によって異なるので、事前に確認しておくとよいでしょう。

利息計算が面倒くさいと感じる方や、計算方法がよくわからない方は、返済シミュレーションを活用するのがおすすめです。

借入先にもよりますが、公式ページから返済シミュレーションを利用できる場合が多いので、確認してみましょう。

たとえばアイフルでは、お借入れのご希望金額と貸付利率(実質年率)、ご返済回数を入力するだけで、月ごとの利息や利息分を含めた総返済額をかんたんに確認できる「ご返済シミュレーション(※)」を用意しています。

お金を借りる前に、返済シミュレーションで月々の返済金額や返済総額を確認しておくと返済計画も立てやすくなるので、上手に活用しましょう。

※本シミュレーションの結果は、本日を借入日とした場合の参考値です。目安としてご利用ください。

キャッシングでお金を借りる場合は、利用する前に返済に関する注意点も知っておくことが大切です。キャッシングの返済に関する主な注意点を紹介します。

借入先や返済方法の選択によっては、返済時に手数料がかかります。一般的に借入先が提供する専用ATMやインターネット返済、口座引落(口座振替)は手数料なしでの返済が可能です。

アイフルでは、提携ATMを利用の場合には以下の手数料が発生しますので、ご注意ください。

| お取引金額 | 入金 | 出金 |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

手数料の有無は借入先や返済方法によって異なるため、事前に確認したうえで選択しましょう。

なお、消費者金融が提供するカードローンの場合、インターネット返済や口座振替によるキャッシングの返済には手数料がかからないケースが多いです。提携ATM、振込みの場合は手数料がかかることがあるため、注意しましょう。

キャッシングを利用する場合、何回にも分けて時間をかけて返済すると、キャッシングの返済期間は長くなるものの、1回あたりの返済負担は小さくなります。

しかし、返済期間が長いと利息がかかる期間も長くなり、総返済額は大きくなるため注意が必要です。1回あたりの返済負担は小さくなっても、返済が完了するまでの負担の総額はむしろ大きくなります。

まとまったお金を用意して返済できるタイミングでは、追加の返済をして、少しでも早く返済を終えるように心がけましょう。返済期間を短くできれば利息分の負担を抑えることができます。

クレジットカードによっては、海外キャッシングの利用が可能です。海外キャッシングとは、渡航先の現地通貨をATMで引き出せる便利なサービスで、クレジットカードのキャッシングを利用するメリットのひとつといえます。

海外キャッシングは、海外旅行や出張などの際に便利なサービスですが、返済方法に注意が必要です。

国内でクレジットカードのキャッシングを利用する場合はリボ払いを選択できることがほとんどです。しかし、海外キャッシングは原則、一括返済のみとなります。

リボ払いと思い込んでいると、返済日に思いがけない高額の金額を請求され、返済が困難になる場合も考えられるので、国内でのキャッシングと海外キャッシングの返済方法の違いをしっかりと把握しておきましょう。

なお、クレジットカード会社によっては、海外キャッシング利用後に、手続きをすればリボ払いへ変更できる場合もあるので、事前に確認しておくのがおすすめです。

毎月の返済額はどれくらいになるのか、気になっている方もいるかもしれません。クレジットカードのキャッシング、カードローンの返済方式をそれぞれ見ていきましょう。

クレジットカードの口座振替による返済は、一括払い、リボ払いの大きく2種類の返済方式があります。

| 一括払い | 締め日までの利用金額が毎月引落しされる |

|---|---|

| リボ払い | 事前に設定した一定額を毎月返済する |

一括払いでは、締め日までのすべてのキャッシング利用額が、ショッピング利用額とともに口座から引落しされます。いっぽうリボ払いの場合は、事前に設定した一定額を毎月返済することになります。

カードローンの返済方式は、代表的なものとして以下の2種類が挙げられます。それぞれ毎月の返済額を決める仕組みが異なります。

| 元利定額返済方式 | 借入残高に関わらず、元利の合計で一定額を返済 |

|---|---|

| 残高スライド元利定額返済方式 |

|

元利定額返済方式は、借入残高に関わらず元金と利息の合計として毎月一定額を返済する方式です。追加で借入れをしても、返済が進んでも返済額は変わりません。

いっぽう残高スライド元利定額返済方式では、たとえば借入残高が~100万円で3万円、100~200万円で4万円といった具合に借入残高に応じて返済額が変動(スライド)します。各段階での元金と利息の合計での返済額は一定です。

なお、アイフルでは、借入直後残高に応じて支払期日ごとの返済金額が決定される「借入後残高スライド元利定額リボルビング返済方式」を採用しています。

クレジットカードのキャッシング利用額は、毎月決まった支払日にショッピング利用額とともに引落しされます。

いっぽう、カードローンは毎月決まった日が返済期日となる「約定日制」と、35日ごとに返済日が設定される「サイクル制」の2種類があります。アイフルでは、利用者自身で約定日制、サイクル制のどちらかを選択できます(※)。

※ご契約の際は一律約定日制となり、35日サイクル制をご希望の場合は契約後に契約変更が必要です

クレジットカードやカードローンが利用停止となり、遅延損害金が発生します。返済の遅れに気付いた段階ですみやかに返済をしましょう。

キャッシングの返済が遅れるとどのようなことが起こるのか、以下で詳しく紹介します。

キャッシングの返済が遅れると、クレジットカードやカードローンが利用停止になります。利用停止までの期間はキャッシングごとに異なりますが、早いところでは返済期日の翌日~数日以内にも利用停止になります。

返済期限を過ぎてしまうと、遅延損害金が発生します。

借入先によっても異なりますが、一般的に遅延損害金は年率20.0%が適用されるケースが多く、支払いの延滞日数分が課せられます。

つまり、返済が遅れた場合の返済金額は「元金+利息+遅延損害金」となるため、通常より余計に支払わなければいけないお金が発生してしまいます。

返済を延滞すると、数年間は信用情報に記録が残ります。

カードローンやクレジットカードの審査では信用情報が照会されるため、延滞の記録が審査に不利にはたらく可能性があります。

信用情報機関は、国内に3つあります。信用情報機関同士で借入残高や延滞の情報は交流されているので注意しましょう。

キャッシングを利用する際には、できる限り負担を抑えることが大切です。キャッシングの利用負担を抑えるための主なポイントを紹介します。

キャッシングを利用するときは、事前に返済計画を立てるようにしましょう。無計画にキャッシングを利用してしまうと、月々のご返済ができなくなってしまう可能性があるので、注意が必要です。

利息や総返済額は返済シミュレーションを活用すればかんたんに確認できるので、ご自身で計算が難しい場合でもある程度の目安は調べられます。

借入前にシミュレーションして、無理なく返済できる金額を借りるように心がけてください。

アイフルでは、「ご返済シミュレーション(※)」を提供しているので、ぜひ活用ください。

※本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

金融機関によってはキャッシングでお得なキャンペーン・特典を利用できる場合があります。

キャンペーンや特典を利用できる期間中にキャッシングを利用すれば、返済時の負担を抑えられる場合があるので、キャンペーンや特典を利用できる消費者金融・金融機関がないか、確認してみるとよいでしょう。

たとえばアイフルでは、はじめて利用する方を対象に「最大30日間利息0円サービス(※1)(※2)」を提供しています。

本サービスは、ご契約日から最大30日間は利息が0円となるお得な特典です。さらに、期間内であれば一度完済後、再度利用する場合も対象になるので、利息を抑えてお借入れができます。

一括返済をすれば、利息負担は大幅に抑えられます。利息負担は、借入金額が多いほど大きくなり、返済期間が長いほど大きくなるので、早く返済を完了すれば、利息がかかる期間が短くなって負担を抑えられるからです。

たとえば消費者金融によっては、借入れから数日以内は利息が発生しない無利息キャンペーンを提供している場合があります。無利息期間中に一括返済すると、利息なしで総返済額はほぼ元本のみで完済が可能です。

手数料など、若干の費用負担が発生する場合がありますが、利息が発生する場合に比べると負担を軽減できるでしょう。

増額返済とは、毎月の返済金額を増やす行為を指します。増額返済すると、返済回数や返済期間が減って利息負担の軽減につながります。

繰上返済とは、毎月一定額で支払っている返済とは別に、さらに前倒しで返済する返済方法です。繰上返済によって返済期間が短くなると利息の負担を小さくできます。

キャッシング後、なるべく早い時期から繰上返済を利用すると利息軽減の効果が大きくなるので、お金に余裕があるときは繰上返済を検討しましょう。

ただし、繰上返済をしようと無理すると生活費のやりくりが大変になり、困る場合があります。返済は無理のない範囲で計画的に進めることが大切です。

アイフルでは、増額返済・繰上返済の両方に対応しているので、利息を抑えて返済をしたい場合は積極的にご利用ください。

アイフルは、はじめて利用する方なら「最大30日間利息0円サービス(※1)(※2)」が適用されます。

ご契約日から最大30日間は利息が0円となる期間内であれば一度完済後の再度の利用分もサービスの対象になるので、利息を抑えて借入れが可能です。審査は最短18分(※3)で、即日融資に対応しています。

また、アイフルでは、お客様のご都合にあわせた幅広い返済方法をご用意しているので、状況にあわせて選択いただけます。

アイフルの返済方法

月々のご返済だけではなく、繰上返済にも対応しているので、計画的にご活用ください。

キャッシングの返済方法は、口座引落、振込み、ATM返済、インターネット返済の大きく4つがあります。キャッシングの返済手段や返済方法は、借入先によって異なるので、事前に確認しておくのがおすすめです。

また、キャッシングでお金を借りる場合は、元金と利息分を返済しなければいけないため、事前に総返済額と月々の返済金額を確認し、計画的に利用しましょう。

アイフルなら、はじめてご契約する方で無担保キャッシングローンをご利用される方であれば「最大30日間利息0円サービス(※1)(※2)」が適用されるため、利息を抑えることが可能です。現金のお借入れを考えている方は、ぜひアイフルのカードローンをご検討ください。

アイフルを

ご検討中のお客様