「消費者金融で一度でも借りると危険」というイメージを抱いている方がいるかもしれません。消費者金融からの借入れは、計画的に利用すればお金が必要な場面で活用できるでしょう。

ただし、消費者金融を利用する際は、いくつかの注意点があるため、事前に把握したうえでお金を借りることが大切です。

本記事では、消費者金融からお金を借りるとどうなるのか、一度でも借りると危険というイメージがある理由、安全に利用するためのポイントなどを解説します。

アイフルをご検討の方へ

- 最短9分融資可能

- はじめてなら契約から30日間利息0円

- アプリやカードレス利用も可能

- 在籍確認の電話は原則なし

目次

消費者金融でお金借りたらどうなる?一度でも借りると危険? 消費者金融に関するよくある誤解 消費者金融でお金を借りるのはどんな人? 消費者金融のカードローンでお金を借りるときの注意点消費者金融で借金すると車や住宅のローンを組めなくなる?

消費者金融の借金を期日までに返せない場合のリスク

消費者金融のカードローンを安全に利用するポイント アイフルならスマホアプリでご返済日や返済金額を確認できて便利! 借入れ前に返済計画を立て、安全に消費者金融を利用しようこの記事で学べるポイント

- 消費者金融で借りただけでは危険といえない理由と、正規の貸金業者に適用される基本的なルール

- ブラックリストに載る、高金利の借入れ、強引な取り立てを受けるなど、消費者金融に関して誤解されやすい内容

- 消費者金融でお金を借りる人の主な目的や、借入先として選ばれやすい背景

- カードローン利用時に押さえておきたい注意点と、車や住宅ローンの審査に影響するケース

- 返済が遅れた場合に生じるリスクと、信用情報や法的手続きに影響するおそれ

消費者金融でお金借りたらどうなる?一度でも借りると危険?

結論を先に言うと、消費者金融でお金を借りたからといって、特別何かあるわけではありません。

消費者金融は、一般に消費者向けの融資を主体とした事業者を指し、貸金業登録を行ったうえで、その営業にあたっては貸金業法や利息制限法などの法律を遵守しています。

2006年に法改正が実施される以前は、利用者の返済能力に見合っていない過剰な貸付や高金利の貸付がおこなわれることがあり、その結果、多額・多重債務を抱える人が続出したことで社会問題になりました。

法改正によってグレーゾーン金利が存在しなくなったほか、返済能力の調査が義務付けられたため、それぞれの利用者の収入に見合った貸し付けのみがなされるようになりました。

現在の消費者金融を含めた貸金業者は「貸金業登録」を行わなければ貸付業務は行えず、また、貸金業登録を行った事業者は貸金業法の遵守が求められます。

このように、利用者側は、適法に営業している貸金業者を利用していれば、違法な取り立てや高金利などにおびえるような事態になることは一切ありません。ただし、あくまでも借入れであるため、返済計画を立てたうえでの計画的な利用は必要です。

事実、日本信用情報機構の「各種統計データ」によれば、消費者金融を含めた貸金業者のサービスを利用している人数は1,063.2万人(2023年12月末現在)と、多くの方がサービスを利用しています。

(※)出典:

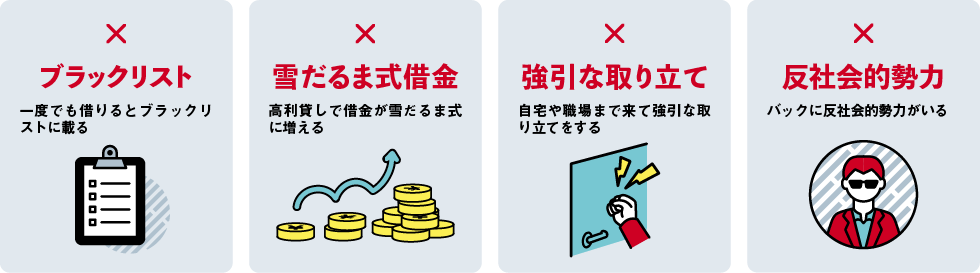

消費者金融に関するよくある誤解

消費者金融に関する主な誤解には、以下のような点が挙げられます。

上記のうち、「高利貸し」「強引な取り立て」「反社会的勢力による営業」はいずれも法律で禁止されており、現在貸金業登録を行っている正規の貸金業者においてはこれらの違法行為を行うことはありません。

また、一度でも借りるとブラックリストに載るという事実もありません。

一度でも借りるとブラックリストに載る

そもそもブラックリストは俗称であり、実際にそのようなリストが存在するわけではありません。いわゆる「ブラックリストに載る」とは、個人の信用情報に異動情報が登録されることを指します。

信用情報とは、カードローンやクレジットカードなどの申込みや契約、支払状況といった個人の金融取引の履歴に関する情報のことです。日本では以下の3つの信用情報機関があり、情報を共有しています。

消費者金融を利用しただけで信用情報に傷がつくと考えている方がいるかもしれませんが、消費者金融を利用すること自体は、ただちに信用情報に悪い影響を与えるものではありません。

ただし、消費者金融を含む金融機関で借入れをして、長期間返済に遅れたり滞納したりすると信用情報に異動情報が登録され、一定の期間記録が残ってしまいます。

異動情報が記録されている間は、ローンやクレジットカードの契約などで不利になるといえます。また、消費者金融をはじめとする貸金業者からの借入れについては総量規制(※)と呼ばれる上限規定があり、原則として貸金業者全体からの借入れの合計額が年収の3分の1を超える借入れはできません。

貸金業者側は信用情報機関を通じて、申込者が借入れている金銭の合計額を把握しているため、過少申告をしてもバレてしまいます。収入に見合った計画的な借入れ・返済を心掛けましょう。

(※)参考:

日本貸金業協会ホームページ「お借入れは年収の3分の1まで(総量規制について)」

高利貸しで借金が雪だるま式に増える

消費者金融は高利貸しのイメージを持つ方もいますが、金利に関しては利息制限法で上限が決められています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円超 | 年15.0% |

利息制限法の上限金利を超える金利は、超過部分が無効・行政処分の対象です。また、刑事罰の対象になる上限金利を定めた出資法でも、上限金利は年20%とされています。上限金利を超えると、重い刑事罰が課せられます。

つまり、正規の貸金業者では、年20%を超える高利貸しをすることはあり得ません。

なお、上述のとおり、貸金業法では総量規制(※)で利用者の年収の1/3を超える貸し付けを行うことが原則禁止されています。

収入に見合わないお金を高金利で借入れ、返済するために更に高金利でお金を借り入れる、といったような積み重ねで雪だるま式に借金がかさみ利用者が苦しむことを防止するため、金利や貸付額には厳しい規制が行われています。

(※)参考:

日本貸金業協会ホームページ「お借入れは年収の3分の1まで(総量規制について)」

自宅や職場まで来て強引な取り立てをする

貸金業法では、「人を威迫し、その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない」 と明記されています。万が一返済が滞ったとしても、借入れに関する事実を他人に明かすなどの行為によって返済を強要されるようなことはありません。

たとえば、以下の取立行為は貸金業法で禁止されています。

- 正当な理由なく午後9:00~午前8:00に連絡するまたは、自宅に訪問する

- 正当な理由なく職場などへの電話・訪問による取り立て

- 返済のために他社からの借入れを要求する

- 本人以外の第三者への取り立て

- 自宅や職場からの退去要請を無視して取り立てを継続する

そもそも、期日までにしっかりと返済すれば取り立ての心配をする必要もないので、返済の遅延や滞納はしないように気をつけましょう。

バックに反社会的勢力がいる

消費者金融として営業するためには貸金業登録が必要ですが、登録条件には反社会的勢力との関わりがないことも含まれています。そのため、正規の貸金業者であればバックに反社会的勢力がいる心配はありません。

ただし違法な業者の場合は反社会的勢力と関わりがある可能性もあるため、絶対に利用しないようにしましょう。

なお、貸金業登録をしている正規の貸金業者は金融庁の公式サイトで確認できるため、不安な方は、事前に確認しておくとよいでしょう。

消費者金融でお金を借りるのはどんな人?

消費者金融は幅広い方に利用されており、利用目的もさまざまです。以下では、日本貸金業協会「2023年度資金需要者等の借入意識や借入行動等に関する調査」を参考に、消費者金融でお金を借りる方の特徴を紹介します。

お金を借りる目的は趣味・娯楽費が第1位

借入れしたお金の使いみちの第1位は、趣味・娯楽(レジャー、旅行など)費となっています。食費、家族のための支出、家賃の支払いなど、生活費関連の理由も上位に入っていますが、必ずしもお金に困っているから借りているわけではないようです。

事実、借入れに至った背景では、「将来の臨時収入や収入増加を見込んだ支出の先取り」が最も多く、将来の収入を見越してお金を借りている傾向があります。

お金の借入先として消費者金融を選ぶ理由

借入先として消費者金融を選ぶ方の主な理由は、以下のとおりです。

- 保証人なし・無担保で借入れできる

- 申込手順がわかりやすい

- 少額から借入れできる

- 他人に気付かれない配慮がある

- スマホやPCから手続きができる

- いつでも借入れ・返済できる

このように、やむを得ず消費者金融を利用するというより、利便性の高さで消費者金融を借入先として選んでいる傾向があります。

消費者金融のカードローンでお金を借りるときの注意点

消費者金融のカードローンでお金を借りること自体は問題ありませんが、借入れの際はいくつかの注意点があります。消費者金融のカードローンで借入れを検討している方は、事前に把握しておきましょう。

目的別ローンよりも金利が高めな傾向がある

消費者金融のカードローンは、目的別ローンに比べて金利が高い傾向があります。そのため、自動車の購入や結婚資金など借入れの目的が決まっている場合は、目的別ローンのほうが利息を抑えられるかもしれません。

ご自身のお金の使いみちに応じて借入先を決めるとよいでしょう。

借入れが習慣化しやすく返済が長期化する場合がある

消費者金融のカードローンは、利用限度額の範囲内で借入れと返済を繰り返すことができるため、使い勝手のよさから借入れが習慣化しやすい傾向があります。

借入れが習慣化すると返済期間が長期化するため、その分支払う利息も多くなってしまう点には注意が必要です。

また、消費者金融のカードローンでは、原則リボルビング方式による返済を採用しています。リボルビング方式は毎月ほぼ一定の返済金額となるため、計画的な返済ができる点はメリットですが、月々の返済金額が少ないと元金が減りづらいことも覚えておきましょう。

ただし、消費者金融のカードローンは繰り上げ返済が可能です。早期完済をすればその分支払う利息を抑えられるため、お金に余裕のあるときは多めに返済することも検討しましょう。

信用情報機関に情報が登録される

消費者金融のカードローンを利用した場合は、信用情報機関に申込情報や利用状況、返済状況などが登録されます。登録された情報は一定期間残りますが、カードローンを利用すること自体は、適切に返済が行われている限り特に問題はありません。

ただし、長期の返済遅延や滞納をしてしまうと、異動情報として登録されるため、注意が必要です。消費者金融のカードローンを利用する際は、しっかりと返済するように心がけましょう。

ほかのローン契約で不利になる場合がある

消費者金融のカードローンを利用したからといって、消費者金融のカードローンを利用したことのみを理由に他のローンを組めなくなることはありません。

ただし、カードローンに限らず、ローン審査は他社の借り入れ・返済状況のほか、総合的な属性情報等を根拠に行われるため、商品によっては審査に影響がある可能性は否定できません。

消費者金融で借金すると車や住宅のローンを組めなくなる?

消費者金融での借入れは返済が必要なお金ですが、一度借入れをしたからといって、車や住宅のローンを必ず組めなくなるわけではありません。審査では、年収、勤務先、勤続年数、他社借入れの残高、毎月の返済額などから、無理なく返済できるかが見られます。消費者金融の利用履歴も確認材料の一つですが、その事実だけで結果が決まるものではありません。

期日どおりに返済し、借入残高も大きくなければ、利用履歴が大きく影響しないケースもあります。ただし、借入状況や過去の返済履歴によっては、車や住宅ローンの審査に影響することがあります。申込み前に繰上げ返済などで借入残高を減らしておくと、車や住宅ローンの審査に向けて返済負担を抑えやすくなります。

ローンの審査で不利になるケース

申込時点で消費者金融の借入残高が多い場合や、過去に返済に遅れた履歴や長期滞納がある場合は、車や住宅ローンの審査に影響することがあります。現在の借入残高や毎月の返済額は、新たなローンの返済額とあわせて確認され、収入に対する返済額の割合も審査の対象になります。希望する借入額に対して返済負担が大きいと判断されると、希望額どおりの借入れが難しくなることがあります。

また、過去の返済状況は信用情報を通じて把握されます。複数社から借入れしている、短期間に複数のローンへ申込んでいるといったケースでも、返済能力を慎重に見られることがあります。車や住宅ローンの申込み前には、借入残高や返済状況を整理しておくとよいでしょう。

消費者金融の借金を期日までに返せない場合のリスク

消費者金融に限らず、借りたお金の返済が遅れると、遅延損害金の発生や電話・SMSでの連絡、督促状・催告状の送付につながります。長期化すれば信用情報に影響し、法的手続きに進むおそれもあるため、返済が難しい場合は早めの対応が求められます。

返済期日を過ぎると遅延損害金が発生する

返済期日を過ぎると、返済日の翌日から遅延損害金が発生します。遅延損害金は通常の利息とは別に、遅れた日数分だけ加算されるため、入金が遅れるほど支払総額は増えていきます。数日程度の遅れでも負担は発生します。

返済額や入金予定日が不明なまま放置すると、遅れた日数がさらに長くなりかねません。会員ページやアプリなどで返済額と返済日を確認し、すぐに入金できない場合は返済できる日を決めたうえで、早めに借入先へ連絡してください。

1日でも遅れると電話やSMSで連絡が入る

返済が1日でも遅れると、消費者金融から電話やSMSなどで連絡が入るのが一般的です。入金が確認されるまでは、利用限度額に余裕があっても追加の借入れができなくなる場合があります。

借入先からの最初の連絡は返済状況の確認が目的ですが、対応しないままでいると、確認の連絡が続くこともあります。すぐに返済できないときは、返済できる日や入金方法など借入先に伝えておくと、その後の案内を受けやすくなります。

返済しない状態が続くと督促状や催告状が送付される

返済の遅れが続くと、電話やSMSでの連絡に加えて、返済を促す督促状が送付されることがあります。督促状が届いてから1〜2ヵ月ほど返済しないままでいると、より強い内容の催告状が送られる場合があります。

催告状には、支払期限や請求金額のほか、対応しない場合に一括返済の請求や法的手続きへ進む旨が記載されるのが一般的です。催告状は返済遅れが深刻化している段階の書面といえるため、受け取ったら内容と支払期限に目を通し、早めに対応方針を決めてください。

返済の遅れが2ヵ月程度続くと一括返済を求められる場合がある

返済の遅れが2ヵ月程度続き、催告状にも対応しないままでいると、期日を過ぎた金額だけでなく、借入残高全体の一括返済を求められる可能性があります。残っている借入れ全額の支払いとなるため、家計への負担は大きくなります。

契約が強制解約となるケースもあり、その後は通常どおりの追加借入れや返済が難しくなることも考えられます。この段階まで進む前に、書面の内容を確認し、返済予定を立て直しておくことが大切です。

長期化すると信用情報や法的手続きに影響する

返済日から61日以上または3ヵ月以上返済が遅れると、信用情報に異動情報として登録される場合があります。異動情報の記録が残っている間は、クレジットカードやローンの審査で不利に働きやすくなります。

さらに、一括返済の請求後も対応しないままでいると、裁判所から訴状や支払督促が届き、最終的に給与や預金の差押えへ進むおそれがあります。返済の見通しが立たない場合は、借入先や公的な相談窓口へ早めに相談してください。

消費者金融のカードローンを安全に利用するポイント

消費者金融に危険性はありませんが、計画的に利用することが大切です。以下、消費者金融のカードローンを安全に利用するためのポイントを紹介します。

借入目的、必要性の有無などを確認する

お金を借りる場合は、浪費、ギャンブルなどのために軽い気持ちで借りないことが大切です。何のためにお金を借りるか、本当に借入れが必要か、収入の範囲内で返済できるかなど、お金を借りる前に再確認することで、必要以上の借入れを防ぐことができます。

また、借金返済のための借入れをしないことも重要です。借金返済のための借入れは、そもそも収支のバランスが崩れてしまっているため、多重債務に陥っているといえます。現在の支出を見直し、新たな借入れの前に着実に返済を行うようにしましょう。

正規の貸金業者か確認する

消費者金融を利用する際は、貸金業登録している正規の貸金業者か確認することが大切です。違法業者を利用してしまうと、トラブルになるため、どんな理由があっても利用してはなりません。

特に、「ブラックOK」「借金で困っている方」「借金ではないので大丈夫」などの謳い文句を掲げているのは違法業者のため、注意が必要です。

また、近年は給与の買い取りを謳う給与ファクタリングとなどとよばれるサービスも登場しています。「給与ファクタリング」は実際にはファクタリングとは異なる貸付の仕組みであるため、これを行うには貸金業登録が必要です。こちらに関しても十分注意しましょう。

借入れ前に利息の返済も含めて計画を立てる

消費者金融のカードローンを安全に利用するためには、借入れ前に利息や返済総額を計算して、無理のない返済計画を立てておくことが大切です。

利息はご自身でも計算できますが、多くの消費者金融では返済シミュレーションを提供しているので、返済計画を立てる際の目安として活用することをおすすめします。

返済シミュレーションを利用すれば、利息や返済総額、返済回数などを自動で算出してくれるため、計画を立てるときにとても便利です。

アイフルでも「ご返済シミュレーション(※)」が可能なため、ぜひご活用ください。

(※)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

遅延や滞納をしないようスケジュール管理をする

返済期日は消費者金融ごとに異なるため、遅延や滞納をしないように返済期日を確認してスケジュール管理をすることが大切です。

長期間の遅延や滞納は信用情報に異動情報として登録されてしまうため、新たなローンの契約やクレジットカードの作成などに悪影響を与える可能性が高くなります。一度異動情報が登録されてしまうと、一定期間は消えないため注意しましょう。

また、返済が遅れると本来の返済日から遅れた日数分の遅延損害金が発生するため、余計な支出にもなってしまいます。

なお、異動情報として登録される点や遅延損害金が発生する点は、消費者金融にかかわらず銀行などほかの金融機関も同じです。

アイフルならスマホアプリでご返済日や返済金額を確認できて便利!

計画的なお借入れをしたい方は、アイフルのキャッシングローンを検討してみてください。アイフルならお借入れからご返済までスマホアプリで完結します。

スマホアプリは24時間365日いつでもすべてのお取引が可能なほか、利用残高やご返済金額などの情報もリアルタイムで確認できるため、現在のご自身の状況を把握しやすいです。

また、生体認証またはPINコードでログインできるため、IDとパスワードを都度入力する必要もありません。

ログイン後は、画面に次回の返済日や返済金額が表示されるため、ちょっとした空き時間など思い立ったときに、かんたんに確認できます。

お借入れを検討している方は、計画的に利用しやすいアイフルにご相談ください。

借入れ前に返済計画を立て、安全に消費者金融を利用しよう

消費者金融は、法律を遵守して業務を行っているため、無理のない返済計画を立てて計画的に利用すれば安全です。

返済シミュレーションを提供している消費者金融も多いので、事前に活用して、しっかりと返済計画を立てましょう。

また、お金に余裕のあるときは、多めに返済することで利息を抑えられるので、状況に合わせて繰り上げ返済も検討してください。

アイフルならスマホアプリで現在の利用状況をかんたんに確認できるほか、次回の返済日や返済金額も一目でわかります。

消費者金融の利用を考えている方は、計画的なお借入れがしやすいアイフルのお申込みをご検討ください。

ちょっとした出費からまとまった

借入れまでスマホ一台で解決!