月々のローン返済金額を減らしたいとき、おまとめローンや借換えを検討することができます。おまとめローンと借換えは同じ言葉として使われることもありますが、本来は別の行為を指し、利用するローン商品も異なります。

本記事では、おまとめローンと借換えの違いを解説し、それぞれを利用する際の注意点を紹介します。毎月の返済金額を見直したい方、複数の借入れをまとめて返済管理をシンプルにしたい方はぜひ参考にしてください。

おまとめローンと借換えの違いを解説

おまとめローンも借換えも、いずれも月々の返済金額を減らすための手段として用いられることが多いローンです。言葉が混同して使われることもありますが、実際には別の概念・別のローン商品を指しています。

おまとめローンと借換えの違いについて見ていきましょう。

おまとめローンは専用商品を使って複数の借入れをまとめること

おまとめローンとは、複数の借入れをおまとめ専用のローン商品を使ってまとめることです。複数のローンを利用していると返済期日や返済金額を管理するだけでも手間がかかりますが、おまとめローンを使ってまとめることで返済管理が楽になります。

また、おまとめローンを利用すると毎月の返済金額を減らせる可能性もあるので、返済負担が多いと感じるときにも検討してみましょう。

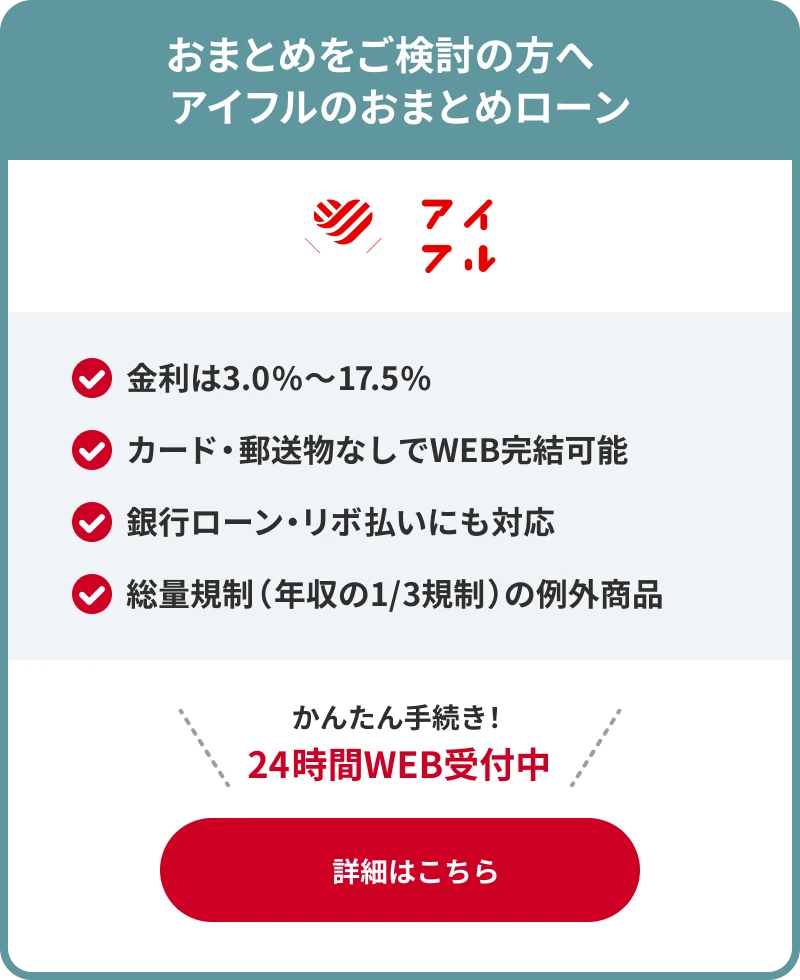

アイフルでは、おまとめ専用のローン商品「おまとめMAX」を提供しています。すでにアイフルを利用している方が利用できます。なお、「おまとめMAX」も含め、おまとめローンは追加借入れができないことが一般的です。借入額が増えないため、毎月着実に完済に近づいていけます。

なお、おまとめローンは総量規制の「例外貸付け」に分類される契約となるため、総量規制の対象外となります。そのため、審査に通過すれば年収の1/3を超える金額を借りられることがあります。

借換えは別のカードローンへと乗り換えること

借換えには2つの意味があります。

1つは、A社の借入れをB社で借入れたローンで返済することです。つまり、借換えは「ローン会社を乗り換えること」を意味します。

2つめは、おまとめローンと同様に、追加借入れができない「借換え専用商品のこと」を意味します。

前者の場合は、一般的なカードローンに乗り換えるだけのため、消費者金融などの貸金業者が提供しているカードローンを選択すれば総量規制の対象となりますが、後者のローンは総量規制の対象外となります。

例えばアイフルではアイフルを利用したことがない方向けの借換え専用商品「かりかえMAX」を提供していますが、こちらは貸金業法に基づく借換え専用の商品で 現在の借入れが年収の1/3を超えている場合でも審査可能です。

おまとめローンと借換えの注意点について

おまとめローンと借換えは、注意すべきポイントも異なります。申込む前に、必ずそれぞれの注意点を知っておきましょう。

おまとめローンの注意点

おまとめローンの注意ポイント

- 審査に通過しないと利用できない

- 追加の借入れはできない

- 月々の返済金額を減らすと、返済総額が高くなる可能性がある

カードローンに申込むときと同様、おまとめローンに申込むときも必ず審査が実施されます。審査に通過できなければ、おまとめローンを利用して複数の借入れをまとめることもできません。

また、おまとめローンは追加の借入れができないことが一般的です。おまとめローン利用中に急な出費が生じたときは、別のローンの審査を受けて融資を受ける必要があります。

カードローンを利用しているなら急な出費に対応できますが、おまとめローンはその点、不便に感じるかもしれません。

おまとめローンで借入をまとめることで適用金利が下がり、月々の返済金額が減る可能性があります。毎月の返済負担が大きいと感じている方には、メリットと言えるでしょう。しかし、月々の返済金額を減らすことで返済期間が長引き、返済総額が高くなる可能性があるため注意が必要です。

借換えの注意点

借換えの注意すべきポイント

- 審査に通過しないと利用できない

- 借換え専用のローンを利用する場合は、追加の借入れができない

- 返済条件によっては、返済総額が高くなる可能性がある

借換えの際も審査があり、返済能力が確認されます。借換え先として消費者金融カードローンなどの総量規制の対象となるローンを選ぶ場合、借入状況によっては、審査を通過できない可能性があります。

また、借換え先として追加借入れができない借換え専用の商品を選んだ場合、急な出費が生じたときに追加で融資を受けることができません。別途、カードローンの審査に申込まなくてはならなくなることもあるでしょう。

借換え後、借換え先の返済条件によっては、返済総額が増える可能性があります。

毎月の返済金額を減らすことを優先するのか、返済総額を減らすことを優先するのか吟味し、借換えを希望する場合は、事前に返済シミュレーションを利用し、月々の返済金額と返済総額について確認しておきましょう。

アイフルの「おまとめMAX」と「かりかえMAX」は何が違う?

アイフルでは、おまとめ専用の「おまとめMAX」と借換え用の「かりかえMAX」を提供しています。いずれも貸金業法に基づく借換え専用の商品で、総量規制の例外商品となる点は同じです。

しかし、この2商品は異なる点も少なくありません。それぞれの違いや共通点について解説します。

おまとめMAXとは

「おまとめMAX」は、既にアイフルのローン商品を利用している方、あるいは今までにアイフルのローン商品を利用したことがある方向けの商品です。

「おまとめMAX」では、貸金業者のローン、銀行ローン、クレジットカードのリボ払いも対象です。返済は1ヶ月に一度だけになるので、返済期日や返済金額の管理にわずらわされることから解放されます。

追加借入れができなくなるので急な出費には対応しにくくなりますが、毎月確実に借入残高が減るというメリットがあります。ローンをまとめたい方、借入残高を段階的に減らしていきたい方におすすめです。

かりかえMAXとは

「かりかえMAX」は、はじめてアイフルを利用される方向けの商品です。貸金業者のローンを利用している方は、「かりかえMAX」でまとめて返済することができます。

「かりかえMAX」でも、「おまとめMAX」と同様、貸金業者のローンや銀行ローン、クレジットカードのリボ払いが対象となります。ただし、アイフルのローンを利用している方は対象外なので、「おまとめMAX」を利用するようにしましょう。

「かりかえMAX」も、追加借入れができないローン商品です。急な出費が生じたときには対応できませんが、毎月、段階的に借入残高が減るため、確実に返済したい方におすすめです。

なお、アイフルでは、はじめてアイフルを利用する方に向けて「30日間無利息サービス」を実施しています。しかし、このサービスはキャッシングローンのみを対象としているため、「かりかえMAX」に申込んだ方には適用されません。

それぞれの特徴を理解して活用しよう

複数の貸金業者から借入れしている方は、おまとめローンを使ってローンをまとめることができます。おまとめローンで借入れが1つにまとまると、毎月の返済期日や返済金額の管理がシンプルになり、手間や時間的な負担が軽減されます。さらに、おまとめローンの借入条件によっては毎月の返済金額や利息を軽減することも可能です。

また、同様に借換えの場合も、毎月の返済金額や利息を軽減することが期待できます。借換えでは通常のカードローンを利用することもできますが、借換え専用のローンに申込むこともできるでしょう。

ただし、おまとめ専用のローンと借換え専用のローンは、いずれも追加借入れはできません。返済シミュレーション等を活用し、今後の返済計画を立ててから、借換え・おまとめローンに申込むようにしてください。