複数社からの借金があり、「返済の負担が大きい」「借入状況の管理が難しい」と感じている方もいるかもしれません。複数社からの借金は、おまとめローンなどを利用してまとめると、返済の負担を減らせる可能性があります。

本記事では、借金をまとめるメリットやデメリット、注意点、借金をまとめる方法について詳しく解説します。審査に通過できない場合の代替手段や、借金をまとめることが可能な金融機関の種類、手続きの流れも紹介するので、ぜひ参考にしてください。

目次

借金をまとめる(一元化する)とは? 借金をまとめる(一元化する)メリット 借金をまとめる(一元化する)ことのデメリット、注意点 借金をまとめる(一元化する)方法 借金をまとめられないケース 借金をまとめる(一元化する)ことが可能な金融機関の種類 借金をまとめられる(一元化できる)!おまとめローンの選び方 おまとめローンで借金をまとめる(一元化する)流れ 借金をまとめる(一元化する)場合はアイフルのおまとめローンがおすすめ 複数の借入れをまとめる(一元化する)ことで返済の負担を減らそう借金をまとめる(一元化する)とは?

「借金をまとめる」とは、複数の金融機関からの借入れを、ひとつの金融機関の借入れにまとめることを指します。

たとえば、消費者金融や銀行が提供する「おまとめローン(おまとめ専用のローン商品)」を利用すると、借金をまとめることが可能です。

借金をまとめること(一元化)と借換えの違い

「まとめる」のほかに、「借換え」という用語も見聞きすることがあるでしょう。借換えとは、より低い金利で別の金融機関から新たに借入れて、現在の借金を返済することです。

一般的に、借換えはA社からB社へ借入先を変えることを意味します。ただし、実際には複数社の借金を1社にまとめることを「借換え」と呼ぶ場合もあります。

「借換え」と「まとめる」は厳密には意味が異なりますが、区別せずに使われることも多いです。

総量規制の例外となる

消費者金融のカードローンなど、総量規制の対象となる融資は、原則として年収の3分の1までの金額しか貸付けができません。たとえば、年収300万円の方であれば、100万円までしか借入れできません。

しかし、複数の借金をまとめるおまとめローンは、年収の3分の1を超える金額でも認められる場合があります。

これは、「顧客に一方的に有利となる借換え」や「借入残高を段階的に減らすことを目的とした借換え」に該当し、総量規制の例外貸付けとして扱われることがあるためです。

上記理由により、金融機関によっては審査の結果、年収の3分の1を超える金額の借入れが可能となる場合があります。

借金をまとめる(一元化する)メリット

借金をまとめるメリットとしては、以下が挙げられます。

- 返済の管理がしやすくなる

- 金利が下がる可能性がある

- 返済額を減らせる可能性がある

- 多重債務から脱して信用情報の整理につながる

それぞれについて詳しく解説します。

①返済の管理がしやすくなる

複数の金融機関から借入れしていると、それぞれの返済日や返済金額を把握しきれなくなることがあります。整理されていない状態では、返済日までに必要な金額を口座に入金し忘れてしまうこともあるでしょう。

しかし、借金をまとめれば返済日や返済先がひとつに集約されるため、管理しやすくなります。返済も計画的に進めやすくなるでしょう。

②金利が下がる可能性がある

借金をまとめると、金利が下がる可能性があります。

借入れにかかる金利は、利息制限法で借入金額に応じた上限が定められています。具体的には、借入額が10万円未満なら20%、10万円以上100万円未満なら18%、100万円以上なら15%が金利の上限です。

借金をまとめると、より低い上限金利が適用され、金利が下がる可能性があります。

(※)出典:

③返済額を減らせる可能性がある

複数社からの借入れがあると、各借入先で約定返済額(最低限返済する金額)が設定されるため、毎月返済すべき金額が大きくなることがあります。そのため、借金をまとめれば、毎月の返済金額が減る可能性があります。

複数社からお金を借入れていて「返済の負担が大きい」と感じる場合は、借金をまとめましょう。

金利が下がるなど、有利な条件で借換えできた場合は、毎月の返済金額を減らせます。そうすれば、新たな返済計画で着実に返済を進めることができるでしょう。

④多重債務から脱して信用情報の整理につながる

信用情報機関のデータベース上では、借入先ごとに利用状況が記録されます。複数の金融機関から融資を受けている記録がある場合、審査に悪影響が及ぶ可能性があるため、注意が必要です。

信用情報機関とは、クレジットカードやローンなどの契約内容、支払状況、滞納に関する情報(信用情報)を管理している機関です。以下に示す3つの機関が存在します。

- KSC(全国銀行個人信用情報センター):銀行や政府関係金融機関などが加盟

- CIC(株式会社シー・アイ・シー):クレジットカード会社などが加盟

- JICC(株式会社日本信用情報機構):消費者金融などが加盟

自分自身の信用情報がどのように登録されているか知りたい場合は、各機関に対して開示請求することができます。

おまとめローンなどで借金をまとめれば、信用情報の整理につながります。また、金利が下がり毎月の返済金額が小さくなることもあるため、延滞リスクが減少して安定的な返済を実現できるでしょう。

借金をまとめる(一元化する)ことのデメリット、注意点

おまとめローンで借金をまとめる際は、以下の3点に注意しなければいけません。

- 審査に通過しないとまとめられない

- 追加の借入れができない場合がある

- 返済総額が増えることがある

それぞれに関して詳しく解説します。

①審査に通過しないとまとめられない

おまとめローンなどを利用するためには、金融機関の審査に通過する必要があります。

審査では、返済能力を確認するために、属性情報や信用情報が確認されます。

属性情報とは、収入や職業、勤務先、家族構成や住居の状況といった申込者の情報です。申込みの際に、申込者が申告します。信用情報とは、ローンやクレジットカードの申込みや返済に関する情報で、信用情報機関のデータベースに記録されています。

収入が不安定などで返済能力が不十分と判断された場合などは、審査に通過できず、借金の一元化ができない場合があります。

②追加の借入れができない場合がある

おまとめローンは、借金をまとめることに特化したローン商品です。

利用限度額の範囲内であれば、繰返し借入れできるカードローンとは異なり、追加融資には対応していません。おまとめローンは、「まずは返済を完了させて、今ある借金を清算したい」と考えている方に適しています。

③返済総額が増えることがある

借金をまとめて毎月の返済金額を減らすと、返済期間が長くなる場合があります。

毎月の負担は軽減されても、利息が発生する期間が長期化するため、借金をまとめない場合と比べて返済総額が増える可能性があります。

ただし、毎月の返済金額を減らした場合でも、繰上返済をすれば利息の負担を抑えることが可能です。余裕があるタイミングで繰上返済することも検討しましょう。

借金をまとめる(一元化する)方法

借金をまとめる方法は、不動産などの担保を金融機関に差し入れるかどうかによって、以下の2種類に大別することが可能です。

- 無担保ローン

- 有担保ローン

各タイプがどのようなローン商品であるのかを詳しく解説します。

無担保ローン

無担保ローンは担保を差入れずに借入れできるローンのことです。一般的には、おまとめローンやフリーローン、カードローンなどは無担保ローンに該当します。

担保とは、借りたお金を返せなくなった場合の備えとして、借りる側が貸す側に提供するものです。物的担保(不動産など)と人的担保(保証人や連帯保証人)の2種類があります。

有担保ローン

有担保ローンとは、担保の差入れを条件に借入れできるローンです。金融機関によっては、おまとめローンとして利用できる場合もあります。物的担保の代表例は不動産であり、返済不能に陥った場合は売却され、返済に充当されます。

無担保ローンよりも金利が低い傾向が見受けられますが、差し入れる担保を用意できない場合は有担保ローンを利用できません。

借金をまとめられないケース

借金は、どのような状況でもまとめられるわけではありません。以下の状況では、まとめられない可能性があります。

- 安定した収入がない

- 借入金額が多い

- 過去に滞納している

それぞれに関して詳しく解説します。

安定した収入がない

安定した収入を得ていない場合は、金融機関に「返済能力が不十分」と判断され、審査に通過できない可能性があります。

正社員など、長期的に勤務しやすい雇用形態で、勤続年数が長いほど「安定的に収入を得ている」と判断されやすいでしょう。ただし、「正社員でなければ審査に通らない」というわけではありません。

金融機関によっては、正社員以外の雇用形態でも、おまとめローンの契約を申込める場合があります。たとえば、アイフルでは、アルバイトやパート、派遣社員、契約社員といった雇用形態でも、安定した収入があれば申込むことができます。

借入金額が多い

おまとめローンは、総量規制の「例外貸付け」として扱われます。例外貸付けとは、「顧客がいっぽう的に有利な借換え」や「借入残高を段階的に減らすことを目的とした借換え」などに該当する貸付けです。

例外貸付けに関しては、総量規制の「原則として年収の3分の1を超える金額の貸付けを禁止する」というルールが適用されません。そのため、年収の3分の1を超える金額でも、おまとめローンの契約が可能な場合があります。

ただし、「例外貸付けに該当する場合は、必ず審査に通過できる」というわけではありません。借入金額が多い場合は、「返済不能に陥る可能性がある」と金融機関に判断され、審査に通過できないことがあります。

過去に滞納している

金融機関からお金を借入れて、返済が滞った場合、その事実が信用情報機関のデータベースに一定期間登録されます。

金融機関は審査の際に信用情報機関のデータベースを照会し、滞納の事実が判明すると、ネガティブな判断材料として扱います。そのため、滞納した経験がある方は、審査に通過することが困難であり、おまとめローンを利用できない可能性が高いです。

滞納した経験がある場合は、信用情報機関に登録されている情報の開示を請求しましょう。滞納に関する情報がデータベースに登録されている場合は、所定の保有期間経過により情報が削除されるのを待ってから、おまとめローンを申込むことをご検討ください。

借金をまとめる(一元化する)ことが可能な金融機関の種類

借金をまとめることが可能な金融機関の代表例としては、消費者金融や銀行、労働金庫が挙げられます。それぞれの審査スピードや金利、利用限度額を下表にまとめました。

| 消費者金融 | 銀行 | 労働金庫 | |

|---|---|---|---|

| 審査スピード | 最短即日 | 最短即日 | 1週間以上 |

| 金利 | 3~18%程度 | 2~15%程度 | 5~7%程度 |

| 利用限度額 | ~800万円程度 | ~1,000万円程度 | ~1,000万円程度 |

消費者金融のおまとめローンのメリットは、審査スピードがはやいことです。最短即日融資に対応した金融機関が存在することも魅力です。

銀行のおまとめローンは、消費者金融に比べると日数がかかりますが、消費者金融よりも金利を抑えられる場合があります。

労働金庫の特長は、銀行よりも低い金利で利用できる傾向が見受けられることです。ただし、「居住地の労働金庫しか利用できない」「団体会員しか利用できない場合がある」など、制約が多く、融資までに時間がかかります。

ヤミ金融は絶対に利用してはいけない

借金の返済に困っていても、ヤミ金融には手を出してはいけません。

近年、SNS上などで、個人間融資という形態で勧誘するヤミ金融業者が増加しています。万が一トラブルに巻き込まれた場合は、警察や金融庁金融サービス利用者相談室、消費生活センターなどに相談しましょう。

借金をまとめられる(一元化できる)!おまとめローンの選び方

おまとめローンを選ぶ際に確認しておきたいポイントとしては、以下が挙げられます。

- 金利や利用限度額を確認する

- 利用できる返済方法を確認する

- 返済シミュレーションを実施して毎月の返済金額などを確認する

金利や利用限度額などの基本的な情報のほか、利用できる返済方法を確認しましょう。また、毎月の返済金額や返済期間を把握するために、返済シミュレーションを実施することも重要です。

アイフルでお借入れした場合の毎月の返済金額や返済期間は、「ご返済シミュレーション(※)」で試算できます。

(※)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

おまとめローンで借金をまとめる(一元化する)流れ

アイフルでは、以下に示す2種類のおまとめローン商品を提供しています。

以下は、アイフルのおまとめローンを利用して借金をまとめるまでの流れです。

- オンライン申込フォームに必要事項を入力

- 本人確認書類や収入証明書の提出

- 審査の実施

- 契約の締結

- 他社からの借入れを返済後、アイフルのローンに一元化(※)

ステップごとに詳しく解説します。

(※)

借入先がアイフル1社のみにならない場合もあります。

①オンライン申込フォームに必要事項を入力

まず、アイフル公式サイト上の「おまとめローン オンライン申込」で必要事項(氏名、生年月日、性別、連絡先電話番号、年収など)を入力しましょう。24時間365日、お申込みを受付けています。

なお、お電話でのお申込みも可能です。WEB上でのお手続きが苦手な方は、平日10:00~18:00の時間帯に、0120-008-127にお電話ください。

②本人確認書類や収入証明書の提出

次に、運転免許証やマイナンバーカードなどの本人確認書類を提出しましょう。アイフルでは、本人確認書類に記載されている住所が、現在の住所と異なる場合、現住所が記載されている書類を追加で提出していただきます

また、希望する金額によっては、源泉徴収票や給与明細書などの収入証明書の提出が必要な場合もあります(※)。

(※)

給与明細書は直近2ヶ月分が必要になります。住民税の記載がある場合、直近1ヶ月分のみで可となることもあります。また、賞与支給のある方は、1年以内(夏・冬・各々)の賞与明細書も、給与明細書と合わせて提出します。

③審査の実施

必要事項の入力や、本人確認書類、収入証明書の提出が完了すると、申込内容や信用情報機関に登録されている情報等に基づいて審査が実施されます。具体的な審査基準は非公開です。

審査に通過したら、電話やメールで通知が届きます。

④契約の締結

おまとめMAX、かりかえMAXはいずれも、審査結果をメールなどで通知いたします。審査結果のご案内後、WEB完結でご契約手続きが可能です。

⑤他社からの借入れを返済後、アイフルのローンに一元化

ご契約の締結により、他社借入分が返済されたうえで、アイフルのおまとめローンに一元化されます。(※)

アイフルのおまとめローンに一元化されると、ご返済は1ヶ月に1回です。約定に基づく計画的なご返済を実行して、段階的にお借入残高を減らしましょう。

(※)

借入先がアイフル1社のみにならない場合もあります。

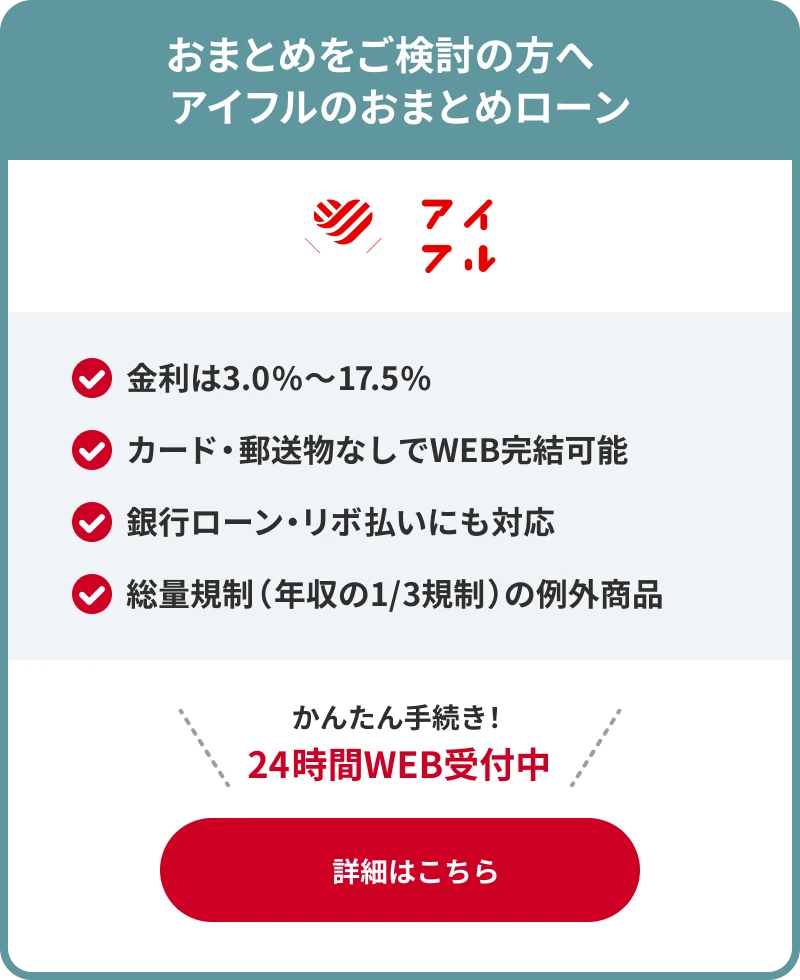

借金をまとめる(一元化する)場合はアイフルのおまとめローンがおすすめ

アイフルでは、はじめての方向けに「かりかえMAX」を、アイフルを利用中の方や利用した経験がある方向けに「おまとめMAX」を提供しています。

どちらも複数社の借金をまとめることが可能なおまとめローンです。(※)

「かりかえMAX」「おまとめMAX」を利用すれば、今よりも低い金利が適用されることにより、毎月のご返済の負担が軽減されます。また、借金をまとめることで返済日がひとつになり、期日の管理がしやすくなります。

おまとめの対象は、貸金業者からの借金だけではなく、銀行ローンやクレジットカードのリボ払いも対象です。1ヶ月に一度の計画的なご返済で、段階的に借金の残高を減らせます。

おまとめMAXのお申込みは、カードなし、原則として郵送物なしのWEB完結で、24時間365日、誰にも知られずにお手続きが可能です。

(※)

借入先がアイフル1社のみにならない場合もあります。

複数の借入れをまとめる(一元化する)ことで返済の負担を減らそう

おまとめローンなどを利用すれば、複数社からの借金をまとめることが可能です。借金をまとめれば、金利や返済金額を軽減でき、返済の負担を減らせます。

おまとめローンで借金をまとめる際の注意点は、審査に通過できなければ利用できないことです。また、追加で借入れできないことや、返済期間が延びると返済総額が増える可能性があることも挙げられます。

さまざまな金融機関が、おまとめローンを提供しています。ご自身に適した金融機関を選択し、借金をまとめて計画的に返済を進めましょう。

アイフルでは、おまとめローンとして「かりかえMAX」「おまとめMAX」を提供しています。金利や毎月の返済金額を軽減できるので、おまとめローンを探している方は、ぜひアイフルのおまとめローンをご検討ください。