カードローンの借換えとは、新たに借入れしたお金で元の借入残高を完済することです。

借換えで金利が下がれば、利息額を抑えられる可能性があります。また、利便性のよいカードローンを選べば、借入れや返済もしやすくなるでしょう。

本記事では、カードローンの借換えについて、審査や具体的なシミュレーション結果、メリット・注意点を解説します。

借換えをしてもよい方・しなくてもよい方の特徴も紹介するので、借換えを検討している方はぜひ参考にしてください。

目次

カードローンの借換えとは? カードローンを借換える場合も審査は必要? 借換えによる返済シミュレーション(利息・返済総額) カードローン借換えのメリット カードローン借換えのデメリットや注意点は? カードローンの借換えをしてもよい方 カードローンの借換えを避けた方がよい方・しなくてもよい方 借換え先の選び方 カードローンの借換え手順 アイフルは借換え・おまとめ両方に対応 カードローンの借換えは計画的にカードローンの借換えとは?

カードローンの「借換え」とは、新しくカードローンで借入れし、そのお金で元の借入残高を完済することです。つまり、借入先の変更を指します。借換えは、返済の負担を減らす手段として利用されるのが一般的です。

現在の契約より金利が低いカードローンに借換えできれば、返済の負担を抑えられる可能性があります。

金融機関によっては、返済専用の「借換えローン」を提供しています。

おまとめローンとは

カードローンの「借換え」と「おまとめローン」は、いずれも返済の負担を軽減するために利用されます。

おまとめローンとは、複数の借入れをひとつにまとめるローンです。借入れをまとめることで、毎月の返済金額を減らせる可能性があります。また、借入先が減少するため、返済管理がしやすくなるのも特徴です。

ただし、おまとめ専用のローンでは基本的に追加の借入れができません。借入れしたあとは、返済のみを行います。

カードローンを借換える場合も審査は必要?

カードローンの借換えをする際は、新たな借入先の審査を受ける必要があります。カードローンの審査は法律で義務付けられており、審査なしで借入れはできません。

借換えの場合は、すでに借入れがある状態での申込みとなるため、はじめて申込む場合と比べて借入希望額が高くなるのが一般的です。借入状況によっては、審査に通過するのが難しい場合もあります。

また、現在契約中のカードローンで返済が遅れている場合は、審査に落ちる可能性が高まります。審査に通過できなければ、借入先の変更はできません。

借換えによる返済シミュレーション(利息・返済総額)

借換えをすれば利息や総返済額が減少する可能性があります。以下では、具体例として50万円、100万円、200万円を借換える場合のシチュエーションを紹介します。

借換え金額が50万円の場合

金利18%のカードローンから金利15%のカードローンに借換えを行い、50万円を返済した場合を考えてみましょう。1年で返済したときの利息総額と総返済額のシミュレーションは以下のとおりです(※)。

| 金利 | 利息 | 総返済額 |

|---|---|---|

| 18%(借換え前) | 49,948円 | 549,948円 |

| 15%(借換え後) | 40,828円 | 540,828円 |

金利15%のカードローンに借換えた場合、9,120円分の利息を抑えられます。

(※)

本シミュレーションの結果は、2025年9月19日を借入日とした場合の参考値です。目安としてご利用ください。

借換え金額が100万円の場合

金利15%のカードローンから金利12%のカードローンに借換えを行い、100万円を返済した場合を考えてみましょう。2年で返済したときの利息総額と総返済額のシミュレーションは以下のとおりです(※)。

| 金利 | 利息 | 総返済額 |

|---|---|---|

| 15%(借換え前) | 161,800円 | 1,161,800円 |

| 12%(借換え後) | 127,053円 | 1,127,053円 |

金利12%のカードローンに借換えた場合、34,747円分の利息を抑えられます。

(※)

本シミュレーションの結果は、2025年9月19日を借入日とした場合の参考値です。目安としてご利用ください。

借換え金額が200万円の場合

金利15%のカードローンから金利12%のカードローンに借換えを行い、200万円を返済した場合を考えてみましょう。3年で返済したときの利息総額と総返済額のシミュレーションは以下のとおりです(※)。

| 金利 | 利息 | 総返済額 |

|---|---|---|

| 15%(借換え前) | 490,048円 | 2,490,048円 |

| 12%(借換え後) | 387,559円 | 2,387,559円 |

金利12%のカードローンに借換えた場合、102,489円分の利息を抑えられます。このように、借換え金額が大きくなるほど、支払う利息を抑えられる可能性があります。

(※)

本シミュレーションの結果は、2025年9月19日を借入日とした場合の参考値です。目安としてご利用ください。

カードローン借換えのメリット

カードローンの借換えには、主に以下のメリットがあります。

- 利息額を軽減できる可能性がある

- 利便性のよいカードローンを選択できる

- 複数の借入れがある場合は返済管理しやすくなる

①利息額を軽減できる可能性がある

今よりも金利が低いカードローンに借換えができれば、利息額を抑えられ、総返済額が軽減される可能性があります。毎月の返済金額はそのままで金利が下がれば、元金の減りが早くなり、返済期間の短縮も可能です。

また、借換えで申込者の収入や信用情報などが評価された結果として、今よりも利用限度額が高くなり、金利が下がる可能性もあります。

なぜなら、利息制限法によって、年15.0%~20.0%を超える金利は設定できないと決められているためです。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

なお、カードローンを提供している金融機関によって、毎月の返済金額は異なります。したがって、カードローンを借換えれば毎月の返済金額も下げられる可能性があります。

②利便性のよいカードローンを選択できる

カードローンによって、返済日や返済方法、利用できるATMなどが異なります。借換えで利便性のよいカードローンを選べば、借入れ・返済がしやすくなるメリットがあります。

アイフルでは以下の提携ATMを利用可能です。

- セブン銀行ATM

- ローソン銀行ATM

- イオン銀行ATM

- 三菱UFJ銀行ATM

- 西日本シティ銀行ATM

- イーネットATM

- 十八親和銀行ATM

- ゆうちょ銀行ATM

- 福岡銀行(借入れのみ)

- 熊本銀行(借入れのみ)

③複数の借入れがある場合は返済管理しやすくなる

複数の借入れがある場合、借換えで借入れをまとめれば、返済先や返済日がひとつになります。

2社以上から借入れしていると、借入先によって返済方法が異なるだけでなく、返済日が1ヶ月に複数回訪れるため、返済忘れが起きかねません。1社に借換えることで返済先がひとつになり、管理しやすくなります。

また、少額ずつ数社から借入れするのと比べて、毎月の返済金額が低くなる場合もあります。

カードローン借換えのデメリットや注意点は?

カードローンの借換えには、デメリット・注意点もあります。以下の点を押さえたうえで、借換えを検討しましょう。

借換えで金利が下がるとは限らない

カードローンの借換えをしても、必ずしも金利が低くなるとは限りません。一般的に、適用金利は審査で決まる利用限度額に応じて決定されるため、結果的に借換え前より高い金利が適用される場合もあります。

ただし、現在の契約の金利よりも上限金利が低いカードローンを選べば、借換えによって金利が下がる可能性があります。

借換えで総返済額が減るとは限らない

カードローンの借換えで金利が下がっても、必ずしも総返済額が軽減されるとは限りません。借換えで毎月の返済金額を下げると毎月の返済負担は軽減されますが、元金の減りが遅くなるため、返済期間が長くなる傾向があります。

カードローンの利息は1日ごとに発生するため、返済期間が長引けば利息額が増え、結果的に総返済額が大きくなる場合もあります。

たとえば、10万円を金利18%のカードローンから金利15%のカードローンに借換え、返済期間を1年(12回)から2年(24回)に延長した場合を考えてみましょう(※)。

| 金利 | 月々の返済 | 利息総額 | 総返済額 |

|---|---|---|---|

| 18% | 10,000円 | 9,166円 | 109,166円 |

| 15% | 5,000円 | 15,786円 | 115,786円 |

月々の返済金額が減少するため、支払いの負担は軽減されますが、総返済額は増える可能性があります。

なお、カードローンを取扱っているほとんどの銀行や消費者金融が返済シミュレーションを提供しています。

返済シミュレーションを活用すれば、支払う利息や総返済額の目安を知ることができるため、借換えによってどの程度変化するのかを事前に理解しておくとよいでしょう。

(※)

本シミュレーションの結果は、2025年9月19日を借入日とした場合の参考値です。目安としてご利用ください。

追加借入れできない場合がある

カードローンの借換えを行う方法は、「一般的なカードローンに乗り換える方法」と「借換え専用のローンに乗り換える方法」の2つです。

借換え専用のローンでは、一度借入れをしたあとは返済のみを行います。そのため、基本的に追加での借入れはできません。

返済に集中できるため、必要以上に借りてしまうリスクを防止できます。

カードローンの借換えをしてもよい方

カードローンの借換えにはメリット・デメリットがあり、すべての方に適しているわけではありません。カードローンの借換えを検討したいのは、主に以下のような方です。

- 契約中のカードローンで金利が高いと感じている方

- 毎月の返済金額に負担を感じている方

- 利用中のカードローンで使い勝手が悪いと感じている方

借換えで金利が下がれば、利息額を減らせる可能性があります。ただし、返済額や返済期間の設定によっては総返済額が増える場合もあるため、現在の契約内容と比較して慎重に検討することが大切です。

また、毎月の返済に負担を感じている方は、借換えをすれば返済金額を下げられる可能性があります。

ただし、借換えの前に、契約中のカードローン会社に問い合わせて毎月の返済金額を減らせるかどうかを相談しましょう。

さらに、利用中のカードローンで使い勝手が悪いと感じている方は、借換えで利便性がよくなる可能性があります。

利用しやすい借入方法・返済方法に対応しているカードローンや、返済日サポートが充実しているカードローンへの借換えを検討するとよいでしょう。

カードローンの借換えを避けた方がよい方・しなくてもよい方

いっぽう、借換えを避けた方がよい・しなくてもよいのは、以下に当てはまる方です。

- 契約中のカードローンの金利が低い方

- 信用情報に問題がある方

- 借入金額が少ない方

契約中のカードローンの金利が借換えの検討先とあまり変わらない場合は、借換えで金利が下がるメリットをあまり受けられません。

また、5年以内に延滞しているなどで信用情報に問題がある場合は、審査に通過できない可能性が高いため、借換えは避けた方がよいでしょう。

さらに、借入金額が少ない場合は、借換えで金利が下がっても返済金額はそこまで変わりません。借換えで返済金額が下がると返済期間が長引き、かえって総返済額が増えてしまう可能性もあるため、慎重な検討が必要です。

借換え先の選び方

カードローンの借換え先を選ぶときのポイントは以下のとおりです。

- 金利が低い金融機関を選ぶ

- 月々の返済を無理なくできる場所を選ぶ

一般的に、借換えの目的は返済負担を軽減することです。カードローンによって金利や月々の最低返済金額は異なるため、確認することが重要です。

現在契約中のカードローンより金利が低いか、月々の最低返済金額が無理なく支払えるかを基準に選びましょう。

また、複数のカードローンを利用しており、完済を目標とする場合、おまとめローンで借換えをするのもひとつの手段です。追加借入れはできませんが、返済の負担を大幅に軽減できる可能性があります。

カードローンの借換え手順

カードローンの借換え手順は以下のとおりです。

- 借換え先に申込む

- 借換え先とローン契約を締結する

- 融資を受けて現在借入中のカードローンを完済する

- 借換え先に毎月返済する

借換え手続き自体は、新規でカードローンを申込むときと同じです。新しい契約先からお金を借りたあとは、現在利用しているカードローンを完済しましょう。

なお、複数の借入れがある場合、借入先をひとつにまとめることで、毎月の返済金額が軽減できる可能性が高いです。

借換えによって毎月の返済額が軽減された場合、その分を繰り上げ返済に充てれば、より利息の負担を減らせる可能性があります。繰り上げ返済の可否や方法は借入先によって異なるため、事前に確認しておきましょう。

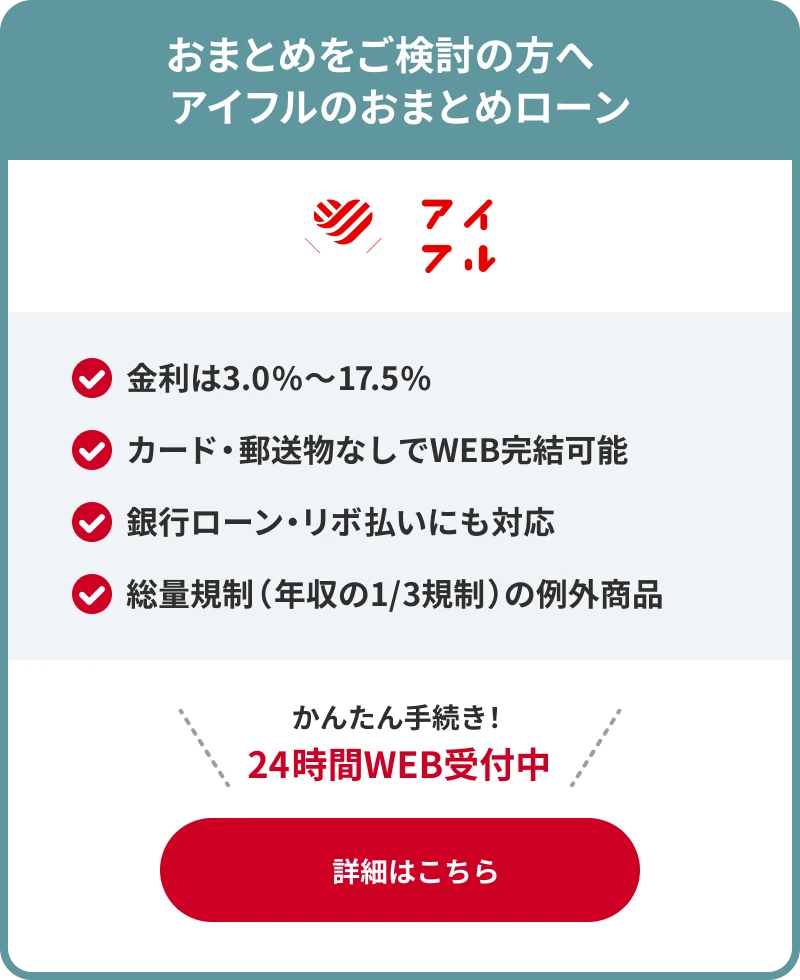

アイフルは借換え・おまとめ両方に対応

アイフルでは2種類のおまとめローンを提供しており、おまとめ、借換えにも対応できます。

「かりかえMAX(※1)」、「おまとめMAX(※1)」では、貸金業者からの借入れだけでなく、銀行ローンやクレジットカードのリボ払いもおまとめ可能です。

また、どちらも総量規制の例外商品であり、原則として年収の3分の1までしか借入れできないルールは適用されません。満20歳以上69歳までの定期的な収入と返済能力を有する方なら申込み可能です。

アイフルでは、「ご返済シミュレーション(※2)」も用意しており、返済金額や返済期間の目安を把握するのに役立ちます。かんたんな項目で診断できるので、ぜひご活用ください。

(※1)

銀行ローン、ショッピングリボのおまとめをご希望の場合、書類提出が必要です。

(※2)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

カードローンの借換えは計画的に

カードローンの借換えとは、新たに借入れしたお金で元のカードローンを完済することです。今より金利の低いカードローンに借換えできれば、利息額や毎月の返済金額が下がる、完済を早められるなどのメリットがあります。

アイフルでは、借換えができる「かりかえMAX(※)」、おまとめができる「おまとめMAX(※)」も提供しています。貸金業者からの借入れだけでなく、銀行ローンやクレジットカードのリボ払いなどもまとめられ、返済管理の負担を抑えた利用が可能です。銀行ローンやクレジットカードのリボ払いなどもまとめられ、返済管理の負担を抑えた利用が可能です。

(※)

銀行ローン、ショッピングリボのおまとめをご希望の場合、書類提出が必要です。