現在無職でキャッシングのお申込みを考えている方のなかには、「なぜ無職だとキャッシングを利用できないのか」が気になる方もいるでしょう。

基本的に無職の方はキャッシングの利用が難しい傾向がありますが、状況によっては利用できるケースもあります。

本記事では、無職の方でもキャッシングを利用できるのかを解説するほか、審査に通らない理由や、キャッシング以外でお金を借りる方法なども紹介します。

アイフルをご検討の方へ

- 最短18分融資可能

- はじめてなら契約から30日間利息0円

- アプリやカードレス利用も可能

- 在籍確認の電話は原則なし

目次

無職の方がキャッシング審査を通過することは難しい 無職の方がキャッシング以外でお金を借りる方法 キャッシングを利用する主な4つの手段と利用条件 無職の方がキャッシング審査を通過できない理由 専業主婦(主夫)なら消費者金融や銀行カードローンを利用できる可能性がある 無職の方が覚えておきたいキャッシング審査の注意点 無職の方がキャッシングを検討する際によくある質問 アイフルなら「1秒診断」で借入れの事前診断が可能 無職の方は安定した収入を確保してからキャッシングにお申込みしよう無職の方がキャッシング審査を通過することは難しい

キャッシングは、お金を借りる手段のひとつとして利用されるサービスですが、キャッシングを利用するためには、申込時の審査に通過する必要があります。

キャッシングサービスの利用条件には「 安定した収入があること」と明記されていることが一般的で、無職の場合は利用条件を満たしていないことになります。

そのため、無職の方は審査に通過することが難しい傾向があります。なお、アルバイトや派遣など、定期的な収入が見込める方に関しては、キャッシングサービスを利用できる場合があります。

無職の方がキャッシング以外でお金を借りる方法

無職の方がキャッシングを利用することは難しいですが、キャッシング以外でお金を借りる方法はいくつかあります。主な方法は、以下のとおりです。

| 借りられる金額 | 注意点 | |

|---|---|---|

| 生命保険の契約者貸付け | 解約返戻金のおよそ7~8割 | 生命保険に加入している必要がある |

| 貯金担保自動貸付け | 預入金額の90%以内 | 一定額以上の貯金が必要 |

利用できる方は限られますが、利用条件や適用要件を確認して、該当する方は活用を検討してもよいかもしれません。

生命保険の契約者貸付け

契約者貸付けとは、生命保険の解約返還金の一定範囲内で融資を受けられる制度です。一般的には 解約返戻金のおよそ7~8割(保険会社や保険の種類によって異なる)の金額が上限になり、キャッシングに比べると金利は低く設定されています。

申込方法は保険会社によって異なるため、希望する方は現在契約中の保険会社にお問合せください。

貯金担保自動貸付け

貯金担保自動貸付けは、 ゆうちょ銀行が提供する担保定額貯金・担保定期貯金を担保にした自動貸付けサービスです。

担保定額貯金・担保定期貯金を利用している方のみがお申込みできるサービスになっており、通常貯金の残高を超える払戻しの請求があったときに、 預入金額の90%以内(1口座につき300万円まで)であれば自動で融資を受けられます。

金利は、担保定額貯金と担保定期貯金のどちらを担保にするかによって異なりますが、どちらにしても、キャッシングに比べると低金利です。

なお、お申込みには総合口座通帳、お届け印、本人確認書類が必要になります。詳しくはご利用中のゆうちょ銀行にお問合わせください。

ゆうちょ銀行以外の銀行でも、総合口座の定期預金を担保に自動融資が受けられるサービスを提供している場合があります。利用したい方は、預金のある銀行に確認しましょう。

キャッシングを利用する主な4つの手段と利用条件

無職の方はキャッシングの利用が難しいですが、 本当に利用できないのか気になる方もいるでしょう。キャッシングの手段は、主に以下の4つがあります。

- 大手消費者金融

- 中小消費者金融

- 銀行カードローン

- クレジットカードのキャッシング機能

それぞれの特徴と利用条件を解説します。

手段①大手消費者金融

大手消費者金融では、個人向けキャッシングサービスとしてカードローン・キャッシングローンを提供しています。

大手消費者金融のキャッシングサービスは、利用限度額の範囲内で、借入れと返済を繰り返しできることが特徴です。

また、初めて申込む方は無利息期間が適用される点も、大手消費者金融のキャッシングサービスならではのメリットでしょう。

なお、大手消費者金融のキャッシングサービスは、利用条件として「安定した収入がある方」と明記されているため、無職の方は利用が難しいでしょう。

ただし、パート・アルバイトでも安定的に収入がある場合は、キャッシングでの審査で通過できる可能性はあります。

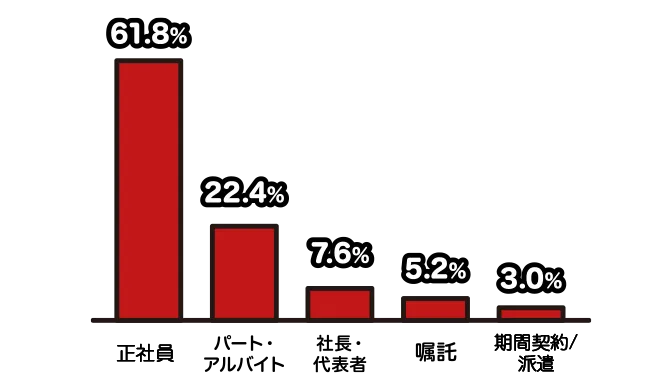

実際、アイフルのお客様の22.4%、5人に1人以上はパート・アルバイトの方に利用いただいています。収入額が少なくても、年収の3分の1までは融資を検討できます。

<雇用形態別:アイフルのお客様>

手段②中小消費者金融

消費者金融には、店舗数が多くサービスも充実している大手のほかに、中小消費者金融もあります。

中小消費者金融は、大手消費者金融とは審査基準が異なるため、ほかの金融機関の審査に通過しなかった方でも利用できる可能性があります。

ただし、中小消費者金融に関しても、原則、無職で収入のない方には融資をしていません。

手段③銀行カードローン

カードローンといえば大手消費者金融をイメージする方が多いと思いますが、銀行も個人向けキャッシングサービスとしてカードローンを提供しています。

銀行カードローンは、一般的に消費者金融のカードローンより金利が低く設定されている点が大きな特徴です。ただし、多くの銀行カードローンでは、無利息期間を設けていません。また、お申込みから利用まで数日かかる場合があります。

銀行カードローンの利用条件でも「安定した収入」が明記されているため、基本的に無職の方は利用が難しいです。

手段④クレジットカードのキャッシング機能

クレジットカードのキャッシング機能を利用してお金を借りる方法もあります。クレジットカードに関しても、申込者の収入が審査項目のひとつになるため、基本的に無職の方がキャッシング機能を利用することは難しいです。

ただし、学生や専業主婦は、両親や配偶者に収入があれば家族カードなどでクレジットカードを作れる場合があります。

無職の方がキャッシング審査を通過できない理由

基本的に無職の方はキャッシング審査を通過することが難しいですが、それには明確な理由があります。以下では、無職の方がキャッシングを利用できない理由を紹介します。

理由①貸金業法で規制されている

消費者金融やクレジットカードのキャッシングは、 貸金業法によって「返済能力の調査義務」と「過剰貸付け等の禁止」が定められています(※)。

- 収入や他社からの借入状況など、返済計画と返済能力に関する事項を調査しなければいけない(返済能力の調査義務)

- 契約者の返済能力を超えた貸付けをしてはいけない(過剰貸付け等の禁止)

返済能力を超えた貸付けを制限するための規制として、「借入総額は年収の3分の1以下(総量規制)まで」と定められています。たとえば、年収300万円の方は、借入総額が100万円までに制限されます。

つまり、無職の方は「収入がない=返済能力がない(貸付けの上限も0円)」となるため、貸金業法が適用される事業者は、法律によって無職の方に融資することができません。

(※)出典:

理由②銀行も自主的に無職の方への貸付を規制している

銀行に関しては、貸金業法ではなく銀行法が適用されるため、無職の方に融資をすること自体は法律違反になりません。

ただし、銀行も過剰な貸付けを防ぐために貸金業法と同等の制限を設けて自主規制しているため、銀行カードローンも基本的に無職の方のお申込みを対象外としています。

専業主婦(主夫)なら消費者金融や銀行カードローンを利用できる可能性がある

前述しているように、貸金業法には総量規制があるため、無職の方は基本的にキャッシングを利用できません。

ただし、総量規制では、配偶者の同意があれば、配偶者と合わせた年収の3分の1以下の貸付けを例外的に認めています。

消費者金融によっては、この総量規制の例外貸付けにあたる「配偶者貸付制度」を設けていることがあり、専業主婦(主夫)は配偶者貸付制度のある消費者金融であれば、借入れできる可能性があります。

また、銀行カードローンも貸金業法が適用されないため、配偶者に収入があることを条件に専業主婦の利用を認めているケースもあります。

なお、大手消費者金融の個人向けキャッシングサービスに関しては、例外貸付けを実施している会社がないため、本人に安定した収入がなければ利用できません。

無職の方が覚えておきたいキャッシング審査の注意点

どうしてもお金を借りたいとはいえ、やってはいけないことがあります。以下、無職の方が覚えておきたいキャッシング審査の注意点を紹介します。

審査の注意点① 虚偽の申告をしない

収入や勤務先など虚偽の申告をすることは絶対にやめましょう。キャッシング審査では、在籍確認なども実施するため、 虚偽の申告内容は基本的にバレてしまいます。

また、契約後に虚偽の申告が判明すれば、契約の取消しだけでなく、それまでの債務の全額返済を求められることもあります。

アルバイトやパートでも安定した収入があれば審査に通過できる可能性はあるため、無職の方は虚偽の申告をせずに、 まず安定した収入を確保する努力が大切です。

審査の注意点② 同時に複数社へのお申込みをしない

無職の方がアルバイトやパートをはじめてからキャッシングのお申込みをするときは、審査が不安だからといって、複数社に同時にお申込みをすることは避けましょう。

消費者金融や銀行カードローンへの申込情報は信用情報のひとつとして登録されます。短期間に複数社にお申込みをしてしまうと、お金に困っていると判断され、審査に悪影響を与える可能性があるので、注意しましょう。

無職の方がキャッシングを検討する際によくある質問

無職の方がキャッシングを検討する際によくある質問を紹介します。疑問が解決しない場合は、こちらも参考にしてください。

よくある質問①審査なしでお金を借りるサービスはある?

銀行、消費者金融ともに、審査なしでお金の借入れができるキャッシングサービスはありません。 「審査なし」を謳う業者は違法業者のため、絶対に利用しないように注意しましょう。

よくある質問②無職でも即日融資が受けられるサービスはある?

無職の方は、そもそもキャッシング審査に通過できないため、即日融資を受けられるサービスはありません。そのため、 まずはアルバイトやパートでもよいので、安定した収入を確保することが大切です。

なお、大手消費者金融は即日融資に対応しているため、安定した収入を確保すれば、最短即日の融資が可能です。

アイフルなら「1秒診断」で借入れの事前診断が可能

アイフルでは、年齢、年収、他社借入金額の3つの項目を入力するだけで、すぐに融資の可否を知ることができる「1秒診断(※1)」を提供しています。審査が不安な方は、お申込み前に、ぜひご活用ください。

また、アイフルは、WEBからのお申込みで 最短18分で融資可能です(※2)。WEB申込みは、24時間365日いつでも手続きができるほか、フォームの入力も5分程度で完了できるため、お申込みにも時間がかかりません。

さらに、はじめてアイフルを契約される方には、契約日の翌日から「最大30日間利息0円サービス(※3)(※4)」もご用意しています。30日以内なら、完済後の再度の借入れも無利息の対象です。

(※1)

診断の結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、当社規定によりご希望にそえない場合もありますのでご了承ください。

(※2)

お申込みの状況によってはご希望に沿えない場合がございます

(※3)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※4)

契約日の翌日から30日間が適用期間となります。借入れの翌日からではありませんので、ご注意ください。

無職の方は安定した収入を確保してからキャッシングにお申込みしよう

専業主婦の方のように例外はあるものの、基本的に無職の方は、審査の通過が難しいため、キャッシングを利用することができません。

ただし、アルバイトやパートでも、安定した収入があれば、審査に通過できる可能性があるので、無職の方は、まず安定した収入を確保するようにしましょう。

また、審査に不安のある方もいると思いますが、キャッシングを利用したいからといって、虚偽の申告や、同時に複数社へのお申込みをすることはやめましょう。

アイフルでは「1秒診断」で事前に借入れができるかを調べられます。即日融資にも対応しているため、キャッシングの利用を考えている方は、アイフルをご検討ください。

ちょっとした出費からまとまった

借入れまでスマホ一台で解決!