カードローンの申込みをすると、どの金融機関でも審査の過程で「在籍確認」が実施されます。在籍確認なしで利用できるカードローンは存在しません。

ただし、「書類のみ」で在籍確認を実施する(電話による在籍確認がない)カードローンは存在します。

本記事では、電話による在籍確認なしで借りる方法を解説します。「職場に電話がかかってきて、カードローンを利用していることを上司や同僚などに知られるのは困る」とお考えの方は、ぜひ参考にしてください。

アイフルをご検討の方へ

ここからの契約で対象者にもれなく現金1万円プレゼント※

ここからの契約で対象者にもれなく

現金1万円プレゼント※

※諸条件あり

カードローンの在籍確認とは、カードローンの申込者が申込用紙や申込フォームに記載した勤務先に本当に在籍しているのかを調べることです。カードローンだけでなく、ローン全般やクレジットカードに申込むと在籍確認が実施されます。

在籍確認は、電話もしくは書類で実施されることが一般的です。金融機関によっては、どちらの方法で実施するのかをホームページに記載していることもあるため、申込みの前に確認しておきましょう。

お金を借りたいが、在籍確認を受けることで周囲に知られるのは困るとお考えの方もいらっしゃるのではないでしょうか。

しかし、在籍確認なしで借入れできるカードローンは存在しません。これは、貸金業法により、消費者金融などの貸金業者に対して「申込者の返済能力を確認する義務」が課されているためです。

金融機関では、申込用紙や申込画面に記入・入力された「勤め先の情報」が事実であることを判断するために在籍確認を実施し、「申込者が働いていて、安定した収入を得ている」という確証を得たうえで貸付けを実施しています。

原則として、在籍確認なしで利用できるローンやクレジットカードはありません。いずれも申込みの手続きが終わると審査に進みますが、審査の過程で在籍確認が実施されるため、在籍確認なしにはローンやクレジットカードを利用できない仕組みになっています。

在籍確認が実施される理由のひとつは、ローンやクレジットカードを提供する際に「返済能力調査」の実施が規定されていることです。消費者金融や信販会社などの貸金業者と銀行に分けて解説します。

返済が難しくなった際に、別のローンでお金を借りて返済すると多重債務となり、さらに返済が苦しくなってしまいます。

このような多重債務者を減らすためにも、借り過ぎ・貸し過ぎを防止することが必要です。貸す側である金融機関は審査を慎重に進め、ローンやクレジットカードに申込む方が本当に返済できるのかを慎重に見極めなくてはいけません。

金融庁が定めた「貸金業者向けの総合的な監督指針(令和7年4月)」では、過剰貸し付けを禁止するために、消費者金融や信販会社などの貸金業者は審査時に「返済能力調査」を実施しなくてはいけないと規定されています。

なお、返済能力調査とは、申込者の収入や生活実態などの属性を十分に調べ、申込者に返済能力があるのかを判断することです。

返済能力を判断するためには、申込者が安定した収入を得ているかどうかを確認しなくてはいけません。在籍確認を実施し、申告した勤務先に勤務して収入を得ていることを確認することも、返済能力を判断する際に欠かせない過程となります。

消費者金融や信販会社などの貸金業者には、貸金業法が適用されます。しかし、銀行や信用金庫などの貸金業者以外の金融機関では貸金業法が適用されないため、貸金業法で規定される総量規制も適用されません。

総量規制(※)とは貸付額を年収の3分の1以下に原則制限するルールです。たとえば、ローンやクレジットカードの申込者の年収が300万円なら、貸付額を100万円以下に制限することで、ローン返済が生活を過度に圧迫することを回避します。また、総量規制が適用されることで、貸金業者では過剰貸し付けを回避しやすくなります。

しかし、銀行では総量規制が適用されません。そのため、貸金業者以上に借り過ぎ・貸し過ぎを招くリスクがあるのではと懸念されています。

全国銀行協会が打ち出した「銀行による消費者向け貸付けに係る申し合わせ」では、年収証明書などにより、申込者の収入状況や返済能力をより正確に把握することに努めることが明記されました。

在籍確認などを実施し、安定した収入があることを調べてから貸付を実行することが各行に求められ、貸金業者と同様、銀行でも借り過ぎ・貸し過ぎが起こりにくいように対策されています。

返済能力を調査する目的で、貸金業者・銀行を問わず、ローンやクレジットカードに申込むと在籍確認が実施されます。

在籍確認の実施方法は主に書類と電話の2つです。それぞれの方法を以下で紹介します。

勤務先に在籍しているかどうかは、書類に記載されている情報から確認が可能です。たとえば、源泉徴収票や給与明細書には勤務先についての情報が記載されていることがあります。ローンやクレジットカードの申込者に勤務先情報がわかる書類を提出してもらい、在籍確認を遂行します。

「在籍確認の電話なし」としているカードローン会社では、基本的に書類によって在籍確認を実施していると考えられます。そのため、源泉徴収票などの在籍確認のための書類をカードローン会社から求められたときは、勤務先の記載があることを確認してから提出するようにしてください。

ローンやクレジットカードの申込フォームに記載された勤務先の電話番号に電話をかけ、在籍確認するケースもあります。

なお、「在籍確認の電話により、ローンに申込んだことが勤務先に知られてしまうのでは?」と不安に感じる方もいますが、原則として、ローン会社やクレジットカード会社は申込者本人かどうか確認してから要件を伝えるため、勤務先の方にローンやクレジットカードへの申込みを知られる可能性は低いでしょう。

在籍確認のための電話連絡をなしにする申込方法として、以下の2つが挙げられます。

各方法を紹介します。

どうしても職場に電話されたくないとお考えの方は、WEBから申込後、金融機関の担当者(オペレーター)に相談しましょう。

必ず希望が受け入れられると確約することはできませんが、金融機関によっては相談の結果、在籍確認の方法が「書類での確認」に切り替わるケースがあります。

「土日に急に現金が必要になってお申込みをしたけれども、職場の休日がカレンダー通りに設定されているため、会社に誰もおらず、電話連絡が不可能」という場合も、事情を説明すれば書類での在籍確認に切り替わる可能性があるので、諦めずに相談してみてください。

金融機関によっては、公式サイト上に「原則として、電話による在籍確認を実施していない」などと明記している場合があるので、各金融機関の公式サイトを確認しましょう。

電話による在籍確認を実施していない金融機関では、職場に電話をかけて「実際に働いている事実」を確認する代わりに、「現在、お勤め先欄に記入した会社や団体などで働いている事実を証明できる書類」(給料明細書や源泉徴収票など)を申込者に提出してもらうことで在籍確認を実施しています。

以下は、「電話での在籍確認を実施しないカードローンを利用したい」とお考えの方が知っておくべき注意点です。

各注意点を詳しく解説します。

「原則、電話による在籍確認を実施しない」と公式サイトに明記している金融機関であっても、審査状況によっては電話連絡を実施する可能性があります。

具体的には、「申込用紙や申込画面に記入・入力した住所と、本人確認書類の住所が一致しない」など、申込内容にミスがあると、申込者に確認の電話がかかってくる場合があります。内容をしっかりと確認したうえで郵送・送信しましょう。

審査結果の通知で申込者に電話がかかってくるケースもあります。携帯電話番号を連絡先電話番号にしている場合、職場にいるタイミングで着信するかもしれません。

休憩中に上司や同僚などと談笑している途中でかかってきて、そのまま電話に出た場合、通話内容を周囲に聞かれてしまう可能性があるのでご注意ください。

誰にも知られたくないのであれば、メールによる審査結果の通知を実施している金融機関を選ぶとよいでしょう。

「書類による在籍確認ならあんしんだが、電話による在籍確認は不安だ」という方もいるでしょう。ローンやクレジットカードに申込むといったプライベートな事柄を、勤務先の方に知られたくないと感じるのは当然のことです。

また、電話による在籍確認がスムーズに進まないと、審査を続けられないため、ローンやクレジットカードを利用できないリスクもあります。電話での在籍確認をトラブルなく終えるためにも、実施しておきたい対策をまとめて紹介します。

ローン会社やクレジットカード会社によっては、電話による在籍確認を実施できないと申込者が在籍していることを確認できません。そのため審査が完了せず、ローンやクレジットカードを利用できません。

スムーズに在籍確認を済ませるためにも、勤務先の電話番号を正確に記入するのはもちろんのこと、申込者とつながる番号を記入してください。

たとえば、会社の代表番号を記載すると取り次いでもらえない可能性があります。申込者ご自身のデスクや部署に直接つながる電話番号があれば、その電話番号を記載するとよいでしょう。

勤務先によっては、発信者番号が表示されるタイプの電話機を設置していることがあります。その場合、着電時に金融機関名がわかる電話番号が表示され、勤務先の方に「ローンに申込んだのでは?」と気付かせてしまうかもしれません。

ローン会社やクレジットカード会社によっては、発信者番号が非通知となる番号を選択できることがあります。発信者番号の表示が不安な方は、ローン会社やクレジットカード会社に相談してみましょう。

ただし、非通知の番号であることで、かえって不審に思われるリスクもあります。番号が表示されるほうがよい可能性もあるため、勤務先での電話対応に応じて選択するようにしてください。

ローン会社やクレジットカード会社によっては、社名ではなく個人名で電話をかけるケースもあります。勤務先によっては個人名のほうが警戒されることがあるため、社名を選択できるときは検討してみてください。

銀行にローンやクレジットカードを申込んだ場合は、個人名・社名にかかわらず不審に思われない可能性があります。

住宅ローンやクレジットカードを銀行に申込む方も多いため、確認の電話がかかってきてもよくあることと受取ってもらえるでしょう。

営業などの外回りで電話を受取れないとき、あるいは、休暇中や出張中で出社していないときなど、何らかの事情で電話応対ができないことがわかっている場合は、あらかじめカードローン会社に相談しておきましょう。

書類で在籍確認を実施するなどの代替案で対応できることもあります。

「電話での連絡なし」にできない金融機関も存在します。その場合は、職場に在籍確認のための電話がかかってきます。

ただし、在籍確認での電話では、以下に示すように、「金融機関名」を伏せて、「個人的な用件を伝えたい」という形式でやり取りをするのが一般的なので、「上司や同僚などに知られてしまうのではないか」と過度に心配する必要はありません。

職場の同僚:〇〇株式会社です。お名前とご用件を教えてください。

金融機関のオペレーター:△△(オペレーターの個人名)と申します。個人的な用件があるのですが、そちらに□□(お申込者の苗字)さんはいらっしゃいますか。

職場の同僚:□□ですね。呼んできますので、少々お待ちくださいませ。

お申込者:大変お待たせいたしました。□□です。

金融機関のオペレーター:△△と申しますが、□□□□(お申込者のフルネーム)さんでしょうか。

お申込者:はい、そうです。

金融機関のオペレーター:改めまして、●●株式会社(金融機関名)のオペレーターの△△です。これにて在籍確認が完了となります。審査が完了したら結果をメールでご連絡しますので、今しばらくお待ちくださいませ。

申込者が不在のタイミングで電話がかかってきて、電話に出た上司や同僚などが「□□(お申込者)は席を外している」とオペレーターに伝えるケースもあるでしょう。

この場合、上司や同僚などの発言から「申込者が在籍している」と判断できるので、在籍確認は完了し、再び電話がかかってくることはありません。

電話による在籍確認に要する時間は、最短2分程度です。「金融機関名や借入れの話題を出さない」など、プライバシーに配慮して通話が行われるため、カードローンを利用しようとしていると周囲に知られるリスクは小さいでしょう。

ただし、職場によっては後日、「言った」「言わない」の争いになるのを避けるため、職場の電話番号にかかってきた電話の通話内容がすべて自動的に録音されているケースがあるかもしれません。

そのような職場では、録音データをチェックされると金融機関のオペレーターとのやり取りを上司や同僚などに知られてしまう可能性があるので、電話確認なしで在籍確認を実施している金融機関を利用するほうがよいでしょう。

雇用形態や働き方によっては、在籍確認がスムーズに実施できない可能性があります。いくつか状況に分けて、在籍確認をスムーズに実施するポイントを紹介します。

出向中は、勤務先に電話をかけても申込者本人は応対できません。電話を取ってくれた方が申込者は出向中であることを把握し、「ただいま、不在です」と応対してくれるなら問題なく在籍確認が完了しますが、必ずしもうまく対応できるとは限りません。

不安なときはカードローン会社に問合せておきましょう。場合によっては、出向先の電話番号を記載することや書類により、在籍確認を実施できることがあります。

在籍確認の電話は、必ずしも申込者本人が応対する必要はありません。そのため、時短勤務や営業職で勤務先にいる時間が短い場合であっても、通常の勤務と同様、勤務先の電話番号を記載すればスムーズに在籍確認できます。

申込者本人が在籍確認の電話に応対したい場合は、あらかじめカードローン会社に勤務先にいる時間を伝えておきましょう。在籍時間に合わせて電話してもらえる可能性があります。また、書類提出などで代替できるケースもあります。

派遣社員の場合、派遣元(派遣会社)と派遣先(実際に勤務している会社)のどちらの電話番号を記載するか迷うのではないでしょうか。

実際のところ、カードローン会社によって対応が異なります。まずは派遣元と派遣先どちらの電話番号を記載するのかホームページなどで確認して、わからなかった場合はカードローン会社に連絡しましょう。

派遣元を記載する場合は、個人情報保護の観点から在籍の有無について電話では知らせないと定めている派遣会社もあるため、注意が必要です。その場合は電話による在籍確認が不可能なため、カードローン会社に率直に伝えておきましょう。書類提出などで対応してもらえる可能性もあります。

パートやアルバイトの場合、勤務先(本社)と勤務地(営業所、支店、店舗など)が異なることがあります。スムーズな在籍確認のためにも、勤務地の電話番号を記載するようにしてください。

パートやアルバイトのスタッフが多い場合は、ほかのスタッフの名前を知らず、在籍確認がスムーズに進まない恐れがあります。申込者自身で電話に応対するためにも、あらかじめカードローン会社に勤務日時について伝えておくほうがよいでしょう。

自営業やフリーランスとして自宅あるいは自社で働いている方は、勤務中に受取れる電話番号をお申込用紙やお申込フォームに記載しましょう。ただし、携帯電話の電話番号では勤務先に在籍していることを証明できません。自宅・自社の固定電話の番号を記載するようにしてください。

自宅や自社に固定電話がない場合は、カードローン会社に問合せておきましょう。場合によっては書類提出などで代替できる可能性があります。

在籍確認は審査の一環として実施されます。また、仮審査ではなく本審査の際に実施されるため、申込んですぐに在籍確認がおこなわれるわけではありません。

ローン会社やクレジットカード会社によっても異なりますが、本審査に向けた書類提出が終わってから在籍確認が実施されることが一般的です。在籍確認の準備をしてから、本人確認書類などの書類を提出するようにしてください。

在籍確認を不安に感じる方も多いかもしれません。しかし、きちんと対策すれば、在籍確認がスムーズに進み、審査も滞りなく完了します。

また、在籍確認以外にも目を向けてください。在籍確認ができない以外にも、以下の理由により審査に通過しない恐れがあります。

それぞれの理由について解説します。

貸金業者からの借入れは、総量規制(※)で年収の3分の1以下と定められています。借入れを希望する金額が多すぎる場合、あるいは、すでに総量規制以上の金額を借りている場合は、審査に通過しない可能性があります。

また、銀行は総量規制の適用外ですが、総量規制に準じて貸付を自主規制している金融機関も少なくありません。貸金業者と同様、総量規制の範囲内で借入れを申込むほうがよいでしょう。

(※)参考:日本貸金業協会ホームページ「お借入れは年収の3分の1まで(総量規制について)」

申込フォームに不正確な情報を記入していると、審査が進まない恐れがあります。申込フォームを提出する前に間違いがないか確認しておきましょう。

ローンやクレジットカードの審査では、申込者が提出する書類だけが確認されるのではありません。ローン会社やクレジットカード会社は信用情報機関から申込者の情報を入手し、返済能力が十分にあるのか確認します。

信用情報機関ではローン返済やクレジットカードの支払い状況、過去の返済・支払い状況といった情報を管理しています。現在、ローンの返済やクレジットカードの支払いを滞納している方、また、過去に滞納していたことがある方は、審査通過が難しくなることがあるため注意してください。

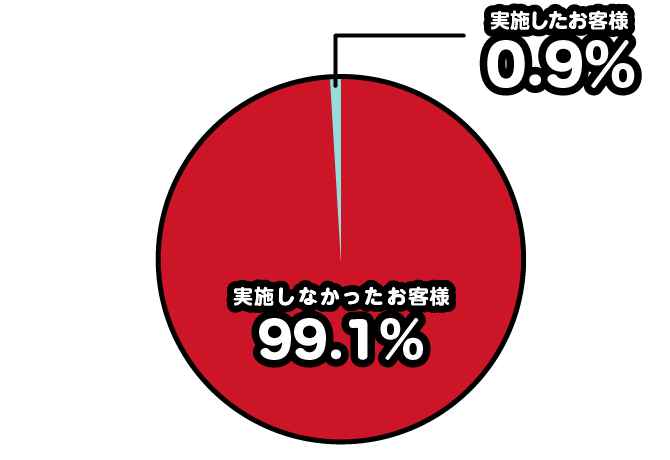

アイフルでは、原則としてお勤め先に電話をかけません。「審査を進めるうえで必要」とアイフルが判断した場合は電話をかける可能性がありますが、お客様の同意がない限り実施しませんのでごあんしんください。

以下は、アイフルで実際に電話での在籍確認を実施している割合を表した円グラフです。全体の0.9%のお客様にしか実施していないことがわかります(※)。

(※)調査期間:2025年1月1日~2月28日

調査対象:WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

アイフルは、お申込みからご返済までWEB上で完結可能で、ご契約時にカードレスを選択すれば郵送物も一切ありません。「家族や職場の上司、同僚などに知られたくない」「プライバシーを守りたい」とお考えの方は、アイフルの利用を検討してはいかがでしょうか。

また、24時間365日(土日祝日や夜間であっても)お申込みを受付けており、最短即日融資(※1)に対応しているので、家族の急な病気やケガ、冠婚葬祭などにより、「すぐに現金を用意しなければならない」といった事情がある方にも適しています。

さらに、アイフルをはじめて利用する場合、「最大30日間利息0円サービス(※2)(※3)」が適用されるので、活用してはいかがでしょうか。

お借入れのお申込みの際には、まず「1秒診断(※4)」をお試しください。「年齢」「年収」「他社からの借入金額」の3項目を入力するだけで、「ご融資が可能かどうか」を簡易的に診断できます。

そして、「ご返済シミュレーション(※5)」で毎月のご返済金額などを把握し、ご返済計画を立てたうえでカードローンの利用をお申込みください。

(※1)お申込みの時間帯により翌日以降になる場合があります。

(※2)アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※3)ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

(※4)診断の結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、当社規定によりご希望にそえない場合もありますのでご了承ください。

(※5)本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

消費者金融などの貸金業者には「申込者の返済能力を確認する義務」が課せられており、在籍確認なしで利用できるカードローンは存在しません。

ただし、在籍確認の実施方法は法律で定められていないため、金融機関によっては、「原則、書類のみで在籍確認を実施し、電話による在籍確認を実施しない」と公式サイト上に明記しているケースがあります。

「絶対に周囲に知られたくない」とお考えの方は、各金融機関の公式サイトをチェックしたうえで、書類のみで在籍確認を実施しているカードローンを利用しましょう。

ちなみに、「書類のみで実施する」と明記されていなくても、「電話での在籍確認」から「書類での在籍確認」に変更してくれるケースもあるので、オペレーターにご相談ください。

なお、「原則として、電話による在籍確認を実施しない」と公式サイト上に記載されていたとしても、「申込用紙や申込画面に記入/入力した内容と、提出した書類の内容が一致しないため、電話で確認しなければならない」「審査結果を通知する」といった理由で電話がかかってくる場合があるのでご注意ください。

職場に電話がかかってきたとしても、「金融機関名を伏せる」「借入れの話題を出さない」など、プライバシーに配慮してやり取りが行われます。周囲にバレるリスクは小さいので、過度に心配する必要はありません。

アイフルは、原則としてお申込みの際に自宅・勤務先への連絡は行っておりません。「審査を進めるために必要」と判断した場合でも、お申込者の同意がなければ電話連絡をしないのでごあんしんください。

飯田 道子

(いいだ みちこ)

金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっている。海外移住にも対応しており、特にカナダや韓国への移住相談や金融・保険情報を得意としている。趣味が高じてスキーやスキューバーダイビングのインストラクターも経験。現在は、数秘&カラーの上級トレーナーとしての顔を持ち、カラーセラピストとしても活動している。

1級FP技能士・CFP・海外生活ジャーナリスト

アイフルを

ご検討中のお客様