消費者金融とは、主に個人向けの融資を実施している事業者のことです。財務局や都道府県に登録して、貸金業法という法律を遵守しながら営業しています。

かつてよく利用された言葉の「サラ金」とは今の消費者金融のことであり、主に個人向けの融資を実施する事業者がそのように呼ばれていました。

基本的に消費者金融はあんしんして利用できますが、利用するにあたって注意すべき点もあります。

本記事では、消費者金融カードローンと銀行カードローン、信販カードローンの違いなどについて解説します。

また、消費者金融の特徴や利用するときのメリット、注意点なども解説するため、どこで借りるか迷っている方や賢く借りたい方、消費者金融での借入れに不安を感じている方はご覧ください。

アイフルをご検討の方へ

- 最短14分融資可能

- はじめてなら契約から30日間利息0円

- アプリやカードレス利用も可能

- 在籍確認の電話は原則なし

目次

消費者金融とは? 消費者金融カードローンと銀行・信販カードローンの違い 消費者金融とヤミ金との違い 消費者金融の4つのメリット 消費者金融の3つのデメリット 消費者金融を利用するときの注意点 消費者金融でお金を借りる5つのステップ はじめての消費者金融はアイフルがおすすめ! 消費者金融はいざというときに役立つ貸金業者消費者金融とは?

消費者金融とは、カードローンをはじめとした個人向け融資を主に扱っている貸金業者です。貸金業者になるためには、財務局または都道府県に登録をしなければなりません。

消費者金融は代表的な貸金業者ですが、他に信販会社(クレジットカード会社)も貸金業者に該当します。

貸金業者である消費者金融は「貸金業法」という法律に基づいて、お金の貸付けを行わなければなりません。

貸金業法とは、貸金業者が消費者へお金を貸すときのルールです。貸付ける金額に上限を設けたり、申込みを受けたときに返済能力を確認したりすることが求められています。

つまり、消費者金融は法律を遵守しながら貸金業を行っているため、あんしんしてお金を借りられる業者と考えて差し支えないでしょう。

消費者金融カードローンと銀行・信販カードローンの違い

消費者金融では、利用限度額まで繰り返し借入れが可能なカードローンを提供しています。また、消費者金融だけでなく、銀行や信販会社もカードローンを提供していることがあります。

それぞれの違いについて見ていきましょう。

| 消費者金融カードローン | 銀行カードローン | 信販カードローン | |

|---|---|---|---|

| 適用される法律 | 貸金業法 | 銀行法 | 貸金業法 |

| 総量規制 | あり | なし | あり |

| 金利(年率) | 3.0〜18.0%程度 | 3.0〜15.0%程度 | 15.0〜18.0%程度 |

| 審査スピード | 最短20〜30分程度 | 即日〜数日程度 | 最短即日 |

| 主力商品 | キャッシング | 銀行業全般 | クレジットカード |

消費者金融カードローンと銀行カードローンの違い

消費者金融カードローンは、貸金業法に則った貸付けをします。いっぽう、銀行カードローンでは銀行法に則った貸付けをします。

また、消費者金融カードローンは即日融資に対応していることがありますが、銀行カードローンはお申込みからお借入れまでに時間がかかる傾向があります。金利については、銀行カードローンのほうが低いことが多いです。

消費者金融カードローンと信販カードローンの違い

消費者金融カードローンと信販カードローンは、どちらも貸金業法に則った貸付けを実施しています。そのため、どちらも総量規制(※)が適用され、利用限度額は原則年収の1/3以下に制限されます。

消費者金融カードローンとの違いは、金利が消費者金融カードローンのほうが低い傾向がある点と、長期借入向きであるということです。一般的に借入金額が大きいほど、消費者金融では低い金利が適用されます。

消費者金融とヤミ金との違い

利用者にお金を貸付けて利息を得る違法業者に、「ヤミ金」があります。消費者金融はあんしんしてお金を借りられますが、ヤミ金は絶対に利用してはいけません。

ヤミ金は「貸金業者」に該当せず、違法な金利での貸付けを行ったり、脅迫的な手法を用いて過剰な取立てを行ったりするケースがあります。精神的にも経済的にも消耗してしまうため、絶対に利用すべきではありません。

違法なお金の貸付けを行いトラブルになっている事例として、「個人間融資」「先払い買取現金化」「後払い現金」などがあります。厳密にはヤミ金には該当しないケースがあるものの、利用すると経済的にも損失を被るため、これらも利用してはいけません。

消費者金融の4つのメリット

消費者金融を利用するメリットとしては、以下の点が挙げられます。

- 少額から借りられる

- 即日融資を利用できる可能性がある

- 無利息サービスを利用できることもある

- 借入方法や返済方法が豊富である

少額から借りられる

消費者金融では、1万円程度から借入れが可能です。必要な分だけ借りられるため、借り過ぎを防げるメリットがあります。

銀行のカードローンの中には、最低借入額が10万円となっているケースがあります。消費者金融なら、たとえば3万円だけ必要な場合は3万円だけを借りることが可能なため、必要最低限の借入れに留められます。

即日融資を利用できる可能性がある

消費者金融では、申込んだその日に借りられる即日融資に対応していることがあります。急ぎのときなどは、消費者金融の利用を検討しましょう。

アイフルでは、お申込みからお借入れまでが最短14分(※)です。お急ぎの方は、WEB申込がおすすめです。フォームの入力も5分程度で済みますので、ぜひご利用ください。

(※)

お申込み時間帯や審査状況によりご希望にそえない場合があります。

無利息サービスを利用できることもある

消費者金融によっては、無利息サービスを提供していることがあります。無利息サービスとは、一定期間は無利息で借りられるサービスで、返済の負担を軽減できるメリットがあります。無利息期間内にご完済すれば、利息0円でのお借入れも可能です。

アイフルでは、一定の条件に当てはまる場合、ご契約の翌日から30日間の利息が0円になる「最大30日間利息0円サービス(※1)(※2)」をご利用いただけます。

なお、銀行カードローンでも無利息サービスを実施していることはありますが、多いわけではありません。無利息サービスの利用を検討している方は、消費者金融に注目してみてください。

(※1)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※2)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

借入方法や返済方法が豊富である

消費者金融では、消費者が借りやすいように豊富な種類の借入方法や返済方法を提供しています。

| 借入方法の例 |

|

|---|---|

| 返済方法の例 |

|

消費者金融によって返済方法は異なりますが、多様な借入れ方法・返済方法があることで、利用者の生活スタイルに合わせた利用が可能です。

急な資金需要が発生してもすぐに対応でき、返済するときも柔軟に対応できるでしょう。返済する際の利便性が高ければ、延滞を起こしてしまうリスクを軽減できるかもしれません。

消費者金融の3つのデメリット

消費者金融には、次のデメリットがあります。

- 金利は銀行より高めな傾向がある

- 借入れのハードルが低く借入額が増える可能性がある

- 希望額を借りられるとは限らない

デメリットについて、それぞれ詳しく見ていきましょう。

金利は銀行より高めな傾向がある

消費者金融カードローンは、銀行よりも金利が高くなることがあります。ただし、利息制限法に則った法的に適正な範囲に設定されている金利なので、法外に高いわけではありません。

また、個人の年収や借入額によっても、金利は変わります。カードローン会社によっては、無利息サービスを利用すれば返済負担を抑えられるため、有効活用するとよいでしょう。

借入れのハードルが低く借入額が増える可能性がある

消費者金融では借入方法が豊富に提供されているため、借りやすく、利便性が高いです。カードがないときもアプリで借入れ・返済ができる消費者金融もあるため、計画的に利用しなければ借入額が大きくなる可能性があります。

希望額を借りられるとは限らない

貸金業法には総量規制(※)という、借り過ぎと貸し過ぎを防ぐためのルールがあります。貸金業者からの借入残高が原則年収の1/3を超える場合は、新たな借入れはできません。

例えば、年収300万円の方が貸金業者から借りられるのは100万円までです。一社だけでなく、すべての貸金業者からの借入れを含めます。

また、借入希望額が総量規制の範囲に収まっている場合でも、最終的に借りられる金額は審査結果によります。総量規制や審査結果次第では、希望している金額を借りられるとは限らない点に注意しましょう。

消費者金融を利用するときの注意点

消費者金融でお金を借りるときは、次の点に注意が必要です。

- 必要以上に借りない

- 事前に返済シミュレーションを立てる

- 違法な金融業者からお金を借りない

必要以上に借りない

お金を借りたら、利息をつけて返済しなければなりません。借りる金額が多くなるほど支払う利息が増えるため、必要以上に借りないようにしましょう。

必要以上に借りてしまうと、経済的な負担が重くなってしまいます。実際にお金を借りる前に必要な金額をしっかりと把握したうえで、必要最低限に留めましょう。

事前に返済シミュレーションを立てる

多くの消費者金融では、Webサイト上に返済シミュレーターツールを用意しています。事前に返済シミュレーションを使って、返済計画を立てましょう。

無計画にお金を借りると、当初の想定よりも返済負担を重く感じてしまい、借金に頼った家計運営になりかねません。借りる前には借入条件を確認したうえで、「毎月の返済額はいくらか」「総返済額はいくらか」「いつ完済できるのか」を把握することが大切です。

毎月の収入に対して返済額が多い場合、無理な返済計画になっている可能性が考えられます。返済期間を伸ばせば毎月の返済額を抑えられる(ただし総返済額は増える)ため、無理のない返済計画を立てるためにも、返済シミュレーションを活用しましょう。

違法な金融業者からお金を借りない

消費者金融は合法的に貸付を実施する金融業者ですが、世のなかには貸金業者として登録せずに貸金業を実施する違法業者(ヤミ金)も存在します。

違法業者は、法律に基づかない違法な高金利で貸付をし、過剰な取り立てを行うこともあります。

このような行為は違法であり、借入れる側にとって大きなリスクとなります。「審査なしで借りられる」「ブラックでもOK」のような甘言を用いている業者は違法業者の可能性があるため、利用は避けましょう。

正規の貸金業者を利用し、法律に基づいた取引をすることが大切です。

消費者金融でお金を借りる5つのステップ

消費者金融からお金を借りるまでの手続はかんたんです。例えば、アイフルでWEB申込でお金を借りる場合は、以下の5つのステップを実施するだけです。

- ステップ①WEB申込(スマホ、PC)

- ステップ②ご本人確認

- ステップ③収入証明書の提出

- ステップ④審査

- ステップ⑤ご契約

希望借入額が50万円超の場合や希望借入額と他社借入の総額が100万円超の場合は、貸金業法に基づき、収入証明書が必要となります。初めて消費者金融を利用する場合で、少額であれば必要がないことが一般的です。

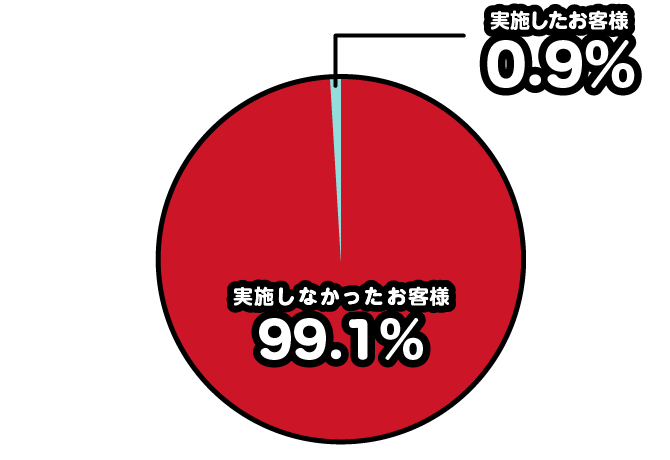

また、「ステップ④審査」の際ですが、アイフルの場合は、申込者への勤務先への在籍確認のための電話連絡は原則ありません。アイフルで実際に電話での在籍確認を実施しているのは、わずか0.9%であり、99.1%は電話確認がされていませんでした。

(※)

調査期間:2025年1月1日~2月28日

調査対象:WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

つまり、この5つのステップで、すぐにお金を借りることができ、アイフルの場合は最短即日でお客様の口座にお金を振り込ませていただいております。

また、消費者金融を利用する場合、WEB申込を含めて以下の主な3つの方法があります。

消費者金融を利用する3つの方法

- WEB申込

- スマホアプリ

- 電話

それぞれの申込方法について、アイフルもご紹介しておりますので、以下のリンクからご覧ください。

はじめての消費者金融はアイフルがおすすめ!

アイフルでは、お借入れできるかどうか1秒でチェックできる「1秒診断(※1)」を利用できます。お借入れの審査に不安を感じる方は、ぜひチェックしてみてください。

また、アイフルでは条件が揃えば、お申込みからお借入れまでが最短14分(※2)で利用できます。ご契約がはじめての方は「最大30日間利息0円サービス(※3)(※4)」も利用いただけます。どの消費者金融に申込むか迷ったときは、ぜひご検討ください。

(※1)

審査結果とは異なることもあるため、参考としてご利用ください。

(※2)

お申込み時間帯や審査状況によりご希望にそえない場合があります。

(※3)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※4)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

消費者金融はいざというときに役立つ貸金業者

消費者金融は、法律に則った事業者なのであんしんして利用できます。また、お急ぎの際は即日融資、短期間でご返済可能なときは無利息サービスなど、多様なサービスを提供しています。

計画的なご返済には、ぜひアイフルの「ご返済シミュレーション(※)」をご利用ください。余裕があるときに多めに返済すると、返済期間が短縮されるだけでなく、支払う利息の総額を減らせることもあります。

(※)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

ちょっとした出費からまとまった

借入れまでスマホ一台で解決!