アルバイトの方は正社員に比べて収入が少ない傾向があり、さらにシフトによって収入が変動するため、一時的にお金が足りなくなることがあります。

「アルバイトをはじめたばかりでも借入れできる?」「借入限度額はどれくらい?」と気になっている方もいるのではないでしょうか。

アルバイトをはじめたばかりでも、申込条件を満たしていれば消費者金融で借入れできる可能性があります。

本記事では、アルバイトの方が借入れする際の借入限度額や審査に通るためのコツ、注意点を解説します。

目次

アルバイトをはじめたばかりでも消費者金融で借りられる 借入限度額の決まり方 アルバイトの方が年収を申告する方法 消費者金融の審査で確認されるポイント アルバイトの方が消費者金融でお金を借りる際の注意点 アルバイトの方が消費者金融の審査に通るためのコツ アイフルはアルバイトの方もお申込みが可能 アルバイトの方の借入れに関するよくある質問 アルバイトをはじめたばかりでお金を借りるなら消費者金融を検討してみようアルバイトをはじめたばかりでも消費者金融で借りられる

多くの消費者金融は、雇用形態に関係なく、アルバイトやパートの方も申込みが可能です。勤続期間の条件がなければ、アルバイトをはじめたばかりの状態でもお金を借りられる可能性があります。

消費者金融を利用するための一般的な申込条件は以下のとおりです。

- 年齢条件を満たしている

- 安定した定期収入がある

ただし、消費者金融に申込むと必ず審査が実施されるため、通過できないケースもあります。あらかじめ審査で重視されるポイントを把握し、対策を行いましょう。

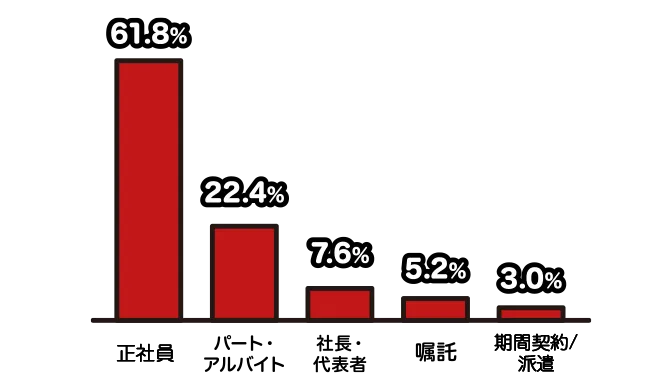

なお、消費者金融のアイフルでは、アルバイトやパートの方も利用可能です。実際に、アイフルをご利用いただいているお客様のうち、アルバイト・パートの方は2割超を占めています。

雇用形態別:アイフルのお客様

借入限度額の決まり方

借入限度額とは、利用者が借入れできる上限金額のことです。

消費者金融を利用する際の借入限度額は、「総量規制」の範囲内で決められます。総量規制とは、原則として年収の3分の1を超える貸付けを禁止する貸金業法上のルールです(※)。

たとえば、年収が90万円であれば、消費者金融の審査で決定される借入限度額の上限は最大で30万円となります。また、他社からすでに10万円の借入れがあれば、借入限度額は最大20万円となります。

なお、「年収の3分の1」は法律上の上限で、最終的な借入限度額は申込者の返済能力などに応じて各消費者金融の審査基準で決定されます。そのため、実際の借入限度額は年収の3分の1より低い金額になることもあります。

アルバイトの借入限度額はどれくらい?

アルバイトの方は、正社員と比べて収入が少ない傾向があるため、借入限度額も低めに設定されます。

アルバイトの平均時給や勤務時間をもとに、借入限度額の目安を考えてみましょう。

厚生労働省によると、2025年7月のパートタイム労働者の時給は平均1,382円、勤務時間は月平均80.8時間でした(※)。これを月収に換算すると111,665.6円、年収に換算すると1,339,987.2円となります。仮に年収が約134万円だった場合、法律上の借入限度額の上限は約44.7万円です。

実際の時給や勤務時間は、地域やご自身の状況によって大きく変わるため、目安のひとつとして参考にしてください。また、必ずしも年収の3分の1まで借入れができるとは限りません。

(※)出典:

厚生労働省「毎月勤労統計調査 令和7年7月分結果速報」

アルバイトの方が年収を申告する方法

消費者金融に申込む際には、審査のために年収を申告する必要があります。

勤続期間が短く年収がわからない場合は、直近の給料から概算して申告しましょう。たとえば、アルバイトをはじめて2ヶ月で合計30万円の収入を得た場合は、月あたりの平均収入は15万円です。

今後もアルバイトを続ける予定でいるなら、年収はその12ヶ月分の180万円として申告できます。ただし、働く期間が決まっている場合は、その期間に応じて申告します。たとえば、5ヶ月限定で働く場合は、年収75万円と申告しましょう。

なお、年収や毎月の給与は、源泉徴収票や給与明細書で確認できます。

源泉徴収票は、年末まで勤務している場合、翌年1月31日までに勤務先から交付される書類です。「支払金額」の欄で1月~12月までの収入の合計額が確認できます。また、給与明細書には、毎月の給与の支給額などが記載されます。

消費者金融の審査で確認されるポイント

消費者金融の審査では、主に次のポイントが確認されます。それぞれのポイントについて、詳しく見ていきましょう。

- 安定した収入があるか

- 過去に延滞・債務整理を起こしていないか

- 他社での借入額がいくらあるか

①安定した収入があるか

消費者金融では、借入れの条件として「安定した収入があること」を求めることが多いです。

「安定した収入」の明確な基準は公表されていませんが、単に年収が多いかどうかだけでなく、収入の継続性や安定性が重視される傾向があります。

そのため、年収が低いからといって借入れができないとは限りません。金融庁の調査では、3年以内借入経験者のうち4割近くの方が「年収300万円以下」だったことがわかっています(※)。

また、一般的に単発アルバイトを繰り返すよりも、同じ勤務先に継続してアルバイトやパートとして勤務しているほうが安定していると判断されやすいでしょう。

(※)出典:

②過去に延滞・債務整理などを起こしていないか

消費者金融は、審査の際に申込者の信用情報(ローンやクレジットカードなどの利用状況)を照会し、過去に延滞や債務整理を起こしていないかどうかを確認します。

これは今までに延滞や債務整理をしたことがある申込者は、今後も同様のトラブルを起こしてしまう可能性があるためです。

消費者金融を利用したことがない方も、携帯代(本体の分割購入など)を長期滞納した場合などに、その情報が信用情報に登録されることがあります。

ご自身の過去の延滞や債務整理などは、信用情報機関に情報開示を請求すると確認できます。

③他社での借入額がいくらあるか

消費者金融の審査では、他社での借入額についても確認されます。これは、消費者金融のカードローンが総量規制(※)の対象であり、原則年収の3分の1を超える貸付ができないからです。

他社で借入れがある方は、借入状況を整理し、正確な借入額・借入件数を申告しましょう。

アルバイトの方が消費者金融でお金を借りる際の注意点

アルバイトやパートの方は、消費者金融に申込む前に次のポイントに注意してください。

- 勤続期間が短いと審査に落ちる可能性がある

- 希望どおりの借入限度額になるとは限らない

- 収入証明書類の提出が必要になる場合がある

- 勤務先に在籍確認の電話がかかってくる場合がある

各ポイントについて見ていきましょう。

①勤続期間が短いと審査に落ちる可能性がある

消費者金融に申込むと、収入の安定性がチェックされます。アルバイトをはじめたばかりで勤続期間が短いと、収入が安定していないと判断され、審査に通過できない場合があります。

しかし、審査が不安でも、勤続期間を偽って記載してはいけません。虚偽の申告をすれば、審査に通過できないだけでなく、場合によっては詐欺罪に問われる可能性もあります。

②希望どおりの借入限度額になるとは限らない

消費者金融は、総量規制の対象となるため、原則として年収の3分の1を超える借入れはできません。また、前述のとおり、実際の借入限度額は金融機関が審査で決定します。そのため、必ずしも希望どおりの借入限度額になるとは限りません。

申込時に希望の借入額を申告しますが、審査の結果によっては、それより低い借入限度額で承認される場合があります。

③収入証明書類の提出が必要になる場合がある

以下のいずれかに該当する場合は、本人確認書類に加えて「収入証明書類」の提出が必要です。

- 50万円を超える借入限度額を希望する場合

- 借入限度額が他社での借入れとあわせて100万円を超える場合

また、上記に該当しなくても、金融機関の判断で提出を求められるケースもあります。

収入証明書類としては、源泉徴収票のほか、給与明細書(直近2ヶ月分)などが利用できます。アルバイトをはじめたばかりで源泉徴収票が手元にない場合は、給与明細書を利用しましょう。

④勤務先に在籍確認の電話がかかってくる場合がある

消費者金融に申込むと、アルバイト先に在籍確認の電話がかかってくることがあります。

これは、申込みの際に申告した勤務先に実際に在籍しているかを確認するために、電話による在籍確認が行われる場合があるためです。

電話連絡が実施された際に在籍が確認できなければ、審査が滞る原因となります。在籍確認をスムーズに完了させるために、勤務先の電話番号に誤りがないかをよく確認したうえで申込むことが大切です。また、勤務先の代表番号ではなく、実際に働いている店舗の番号を申告しましょう。

ほかの人が電話に出ても在籍が確認できれば完了する

在籍確認は、申込者本人が電話応対しなくても、在籍していることがわかれば完了します。たとえば、電話に出た方が「〇〇は本日シフトに入っていません」と答えるだけでも、在籍確認は完了です。

必要に応じて、職場の人にも在籍確認の電話があることを伝えておくとよいでしょう。在籍確認の電話にご自身で対応したい場合は、シフトに入っている時間や曜日を消費者金融に伝えておくのもひとつの方法です。

電話での在籍確認なしで申込みできる消費者金融もある

すべての消費者金融が電話による在籍確認を実施しているわけではありません。アルバイト先への電話が不安な場合は、電話連絡なしで在籍確認を実施する消費者金融に申込みましょう。

アイフルでは、原則として在籍確認の電話を実施していません。電話連絡なしで審査を終えたい方も、ぜひご検討ください。電話連絡なしで消費者金融のカードローンを利用したい方は、以下の記事もご覧ください。

アルバイトの方が消費者金融の審査に通るためのコツ

アルバイトの方も、審査に通過すれば消費者金融で借入れができます。審査に通る可能性を高めるために、次のコツを押さえて申込みましょう。

- シフトを増やして収入を上げる

- なるべく長期で働く

- 借入希望額は必要最小限にして申込む

- 申込前に借入診断を利用する

①シフトを増やして収入を上げる

収入は、審査で重視される項目のひとつです。また、年収が上がれば、総量規制により定められている借入れの上限金額も高くなります。

ただし、一定の収入を継続して得られているかどうかが重視される傾向があるため、短期間だけシフトを増やしても、必ずしも審査で有利に働くとは限りません。

②なるべく長期で働く

消費者金融カードローンの審査では、申込者が安定した収入を得ているかどうかが確認されます。

収入の安定性はさまざまな情報から総合的に判断されるため、勤続期間だけで決まるわけではありません。ただし、一般的には頻繁にアルバイト先を変えるよりも、同じアルバイト先で長期的に働いたほうが安定した収入があるとみなされやすくなります。

③借入希望額は必要最小限にして申込む

借入希望額が多いと、消費者金融側から返済が可能なのか不安視される可能性があります。無理なく返済できることを示すためにも、借入希望額は必要最小限で申込みましょう。

少額での借入れであれば、毎月の返済金額も少ないため、計画的に返済を進めやすく、短期間で完済しやすい点もメリットです。

④申込前に借入診断を利用する

審査が不安な方は、申込前に借入診断を利用するのがおすすめです。

借入診断とは、年齢・年収・他社借入額などを入力すると、借入れの可能性があるかどうかを自動で診断してくれる機能です。各金融機関のホームページで公開されており、申込みを検討する際の参考として役立ちます。

ただし、あくまで簡易的な機能であり、実際の審査結果を保証するものではありません。

アイフルでも「1秒診断(※)」を用意しています。借入れを検討している方はぜひご利用ください。

(※)

診断の結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、当社規定によりご希望にそえない場合もありますのでご了承ください。

アイフルはアルバイトの方もお申込みが可能

アルバイトやパート勤務の方が消費者金融でお借入れしたい場合は、アイフルをご検討ください。

アイフルは利用者のうち、5人に1人以上がアルバイトやパートの方です。原則として電話以外の方法で在籍確認を実施するため、アルバイト先への電話連絡を避けたい方にもご検討いただけます。

アイフルでは来店不要で24時間WEB上からお申込みでき、最短18分(※1)でのご融資が可能です。フォームの入力も5分程度で完了するため、スピーディーなお申込みが可能です。

また、アイフルは、スマホアプリによる「カードレス」でのお借入れに対応しています。全国のセブン銀行/ローソン銀行ATMからスマホアプリでお借入れが可能です。

さらに、はじめての方は「最大30日間利息0円サービス(※2)(※3)」の対象となり、無利息期間内なら利息0円で利用できます。

アルバイトやパート勤務の方でお借入れをお考えの場合は、ぜひアイフルをご検討ください。

(※1)

お申込み時間帯や審査状況によりご希望にそえない場合があります。

(※2)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が利用可能です。

(※3)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

アルバイトの方の借入れに関するよくある質問

アルバイトの方に向けて、借入れの手段や在籍確認に関するよくある質問を紹介します。

アルバイト先への在籍確認はなしにできる?

在籍確認は、申込者本人による申込みであることや返済能力の有無を確認するための重要な手続きであり、省略することはできません。

在籍確認の電話は一般的に社名を伏せて、個人名で実施されます。また、金融機関は申込者のプライバシーに配慮しており、第三者に要件を話される心配はありません。

アルバイト先への連絡を避けたい方は、原則として勤務先への電話がないカードローンを選ぶのも手段のひとつです。

アルバイトがカードローン以外でお金を借りる方法はある?

お持ちのクレジットカードにキャッシング枠が設定されていれば、追加の審査や手続き不要で借入れが可能です。

また、お金を借りる方法ではありませんが、アルバイト先によっては福利厚生の一環として給料の前払い制度を導入している場合があります。

前払い制度とは、すでに働いた範囲内で給料日前に給料の一部を受取れる制度です。給料日まで一時的にお金が足りない場合に役立ちますが、本来の給料日に受取る金額が少なくなるため、計画的に利用しましょう。

アルバイトをはじめたばかりでお金を借りるなら消費者金融を検討してみよう

個人向けの融資に特化した消費者金融では多くの場合、アルバイトやパートをはじめたばかりの方も申込みが可能です。借入れの申込みをする際は、返済計画を立てて計画的に借り入れましょう。

ただし、必ず審査が実施されるため、必ずしも借入れができるとは限りません。たとえば、アルバイトをはじめたばかりで勤続期間が短い場合、収入が安定していないとみなされる可能性があります。審査で重視される項目を把握し、対策したうえで申込みましょう。

消費者金融は審査が早く、今すぐお金が必要な場面でも役立ちます。アイフルの場合、申込みから最短18分(※)での融資が可能です。お急ぎの方もぜひご検討ください。

(※)

お申込み時間帯や審査状況によりご希望にそえない場合があります。