リボ払いは、毎月の負担を管理しやすい反面、残高が思うように減らずに返済が長期化してしまうケースもあります。

返済を早く終わらせるためには、リボ払いでの買い物を控えるだけでなく、繰上返済や返済額の増額で積極的に返済を進めることがポイントです。また、借換えをして金利の負担を軽減する方法もあります。

本記事では、リボ払いを早く完済するための4つのコツを紹介します。

目次

リボ払いの支払方法 リボ払いの返済が終わらない理由 リボ払いの返済を早く終わらせるコツ リボ払いはアイフルの「おまとめMAX・かりかえMAX」で借換えが可能 リボ払いの利用・返済に関するよくある質問 リボ払いは計画的に利用・返済をしようリボ払いの支払方法

まずは、リボ払いの支払方法の種類について確認しておきましょう。リボ払いの支払方法は、大きく以下の3種類があります。

| 返済方式 | 概要 |

|---|---|

| 定額方式 | 任意で設定した一定の金額を支払う方式 |

| 残高スライド方式 | 支払残高に応じて段階的に返済額が変動する方式 |

| 定率リボルビング方式 | 支払残高に一定の割合を乗じた金額を支払う方式 |

定額方式

定額方式は、あらかじめ任意で設定した金額を毎月支払う方式です。さらに以下の2つに分類できます。

- 元利定額方式:借入れの元金と手数料の合計が毎月一定になる方式

- 元金定額方式:元金の返済額が毎月一定になる方式(手数料は支払残高に応じた金額を上乗せで支払う)

追加で買い物をしない場合、元利定額方式では、毎月の返済額が固定されます。いっぽう元金定額方式では、返済が進むと手数料が少なくなり、返済の負担が軽減されます。

残高スライド方式

支払残高に応じて段階的に毎月の返済額が変動する方式です。

たとえば、支払残高が10万円以下なら5,000円、10万円超20万円以下なら10,000円、20万円超30万円以下なら15,000円など、クレジットカードごとのルールに基づき、支払残高に応じた返済額が設定されています。

残高スライド方式では、追加で買い物をして上の段階に上がると、返済額が大きくなります。また、支払いが進んで支払残高が下の段階に下がれば、返済額は少なくなります。

定率リボルビング方式

支払残高に一定の割合を乗じた金額を支払う方式です。

たとえば定率5%の場合、支払残高が10万円であれば5,000円(10万円×5%)、支払残高が20万円であれば1万円(20万円×5%)を支払います。

定率リボルビング方式も、追加で買い物をすれば返済額は大きくなり、支払いが進めば返済額は徐々に軽減されます。

リボ払いの返済が終わらない理由

リボ払いの返済が終わらないときの主な理由を、以下で見ていきましょう。

- 毎月の返済額が少ないために元本が減っていない

- 手数料が高い

- 定額の支払いでたくさん買い物できる感覚になる

毎月の返済額が少ないために元本が減っていない

リボ払いは毎月の返済額が少ないと、元本も返済されるペースが遅く、思うように返済が進みません。

特に、元金と手数料の合計が毎月一定になる元利定額方式の場合、返済額が少ないと、支払いの大部分が手数料に回ってしまうことになります。

また、追加で買い物をすれば、そのぶん支払残高が増えてしまい、結果的に返済が終わらない状態に陥りやすくなります。

手数料が高い

リボ払いの手数料は一般的に年率15~18%程度に設定されていることが多く、高い手数料が毎月積み重なることで大きな負担になることがあります。

短期間で支払いをすれば抑えられるはずの手数料も、返済が長期化すればトータルでの負担は大きくなります。

定額の支払いでたくさん買い物できる感覚になる

リボ払いで支払いが定額になる場合は、「たくさん買い物できる」という感覚に陥ってしまうことがあります。無計画な買い物を続けることで、大きな支払残高を抱えてしまうケースがあるということです。

こうした錯覚を防ぐためにも、最終的には返済が必要なことを認識し、利用状況や残高をこまめに確認して計画的に利用することが重要となります。

リボ払いの返済を早く終わらせるコツ

リボ払いの返済を早く終わらせるために意識したい点は、以下の4つが挙げられます。

- 返済額を増やす

- 余裕があるときは繰上返済する

- リボ払いでの買い物を控える

- 金利が低いカードローンに借換えする

返済額を増やす

リボ払いの返済額を増やすことで、今よりも短い期間で完済が可能です。

返済額を引き上げると、手数料に充てられる割合が減り、元本の返済に充てられる割合が大きくなります。短期的には負担が大きくなりますが、早期に完済ができ、トータルでの手数料の支払いを抑えられます。

余裕があるときは繰上返済する

ボーナスや臨時収入などで余裕があるときは、繰上返済を積極的に活用しましょう。

毎月一定額などで支払うリボ払いも、繰上返済で追加での支払いが可能です。返済期間を短縮でき、手数料のトータルでの負担も抑えられます。

繰上返済は、一般的に以下のような方法で支払いができます。

- 次回引落し時に上乗せして返済する

- 振込み

- ATM返済

また、まとめて返済できる余裕があるときは、全額を一度に返済する「一括返済」もあわせて検討しましょう。

リボ払いでの買い物を控える

返済を早く終わらせるには、リボ払いでの買い物を控えることが大切です。今以上に支払残高が膨らむことを防ぎながら、毎月の支払いや繰上返済で確実に返済を進められます。

また、リボ払いで無駄遣いの習慣ができているときは、支出自体の改善も重要です。家計簿をつけるなど、無駄遣いがないか支出を管理しましょう。

金利が低いカードローンに借換えする

カードローンでは、リボ払いの借換えに対応するローン商品が用意されているところもあり、今より低い金利で借換えできる場合があります。

また、リボ払いとは別にローンの返済があり、複数の返済を抱えている場合も、借換えで返済を一元化することで、借換え先によっては金利や返済額を抑えることが可能な場合があります。

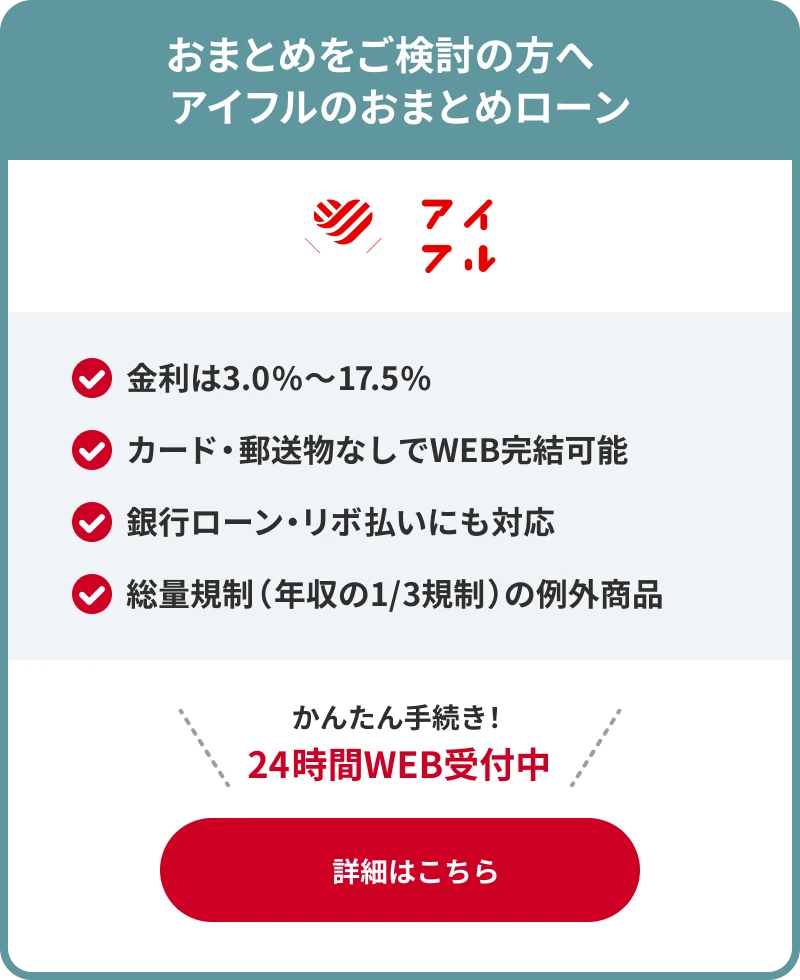

リボ払いはアイフルの「おまとめMAX・かりかえMAX」で借換えが可能

アイフルでは複数のローンをまとめるときや、返済負担を軽減するときに利用できる商品が2つあります。

「おまとめMAX」は、アイフルからのお借入れと他社のお借入れをまとめるときに利用できるローンです。また、以前アイフルを利用されていた方にもご利用いただけます。

「かりかえMAX」は、アイフルのご利用が初めてで、他社のお借入れを借換えるときに利用できるローンです。また、アイフル以外のお借入れが複数あるときにもご利用いただけます。

なお、「おまとめMAX」「かりかえMAX」は、すべてオンラインでお申込みからご契約、ご利用までの手続きができます。

また、原則自宅への郵送物や勤務先への電話による在籍確認もないため、利用しやすい点も特徴です。

リボ払いの利用・返済に関するよくある質問

リボ払いの利用・返済に関するよくある質問をまとめています。

リボ払いが返済できないとどうなる?

リボ払いが返済できないと、一般的に以下のような流れで、督促やペナルティを受けることになります。

| 返済できないと起こること | 滞納日数 |

|---|---|

| 損害遅延金が発生する | 1日~ |

| クレジットカードの利用が停止される | 1~3日程度 |

| 電話での督促、自宅に督促状が届くなど | 数日~10日程度 |

| 信用情報に長期延滞として記録が残る | 数カ月 |

| クレジットカードが強制解約になる | 数カ月 |

| 訴訟を起こされて給与・財産を差押えられる | 数カ月~半年 |

電話やはがきでの督促を無視し続けると、強制解約や訴訟・差押えのリスクもあります。

また、信用情報に延滞の記録が残ると、新たなクレジットカードやローンの契約が難しくなります。デメリットやリスクを避けるためにも、早期での対応が重要です。

リボ払いと分割払いの違いは?

クレジットカードの「分割払い」は、買い物ごとに分割回数を指定して支払いをする方法です。

たとえば3回払いであれば、翌月、2カ月後、3カ月後などに3分割して支払いをします。分割払いは、高額な1回の買い物の負担を分割して軽減するときなどに役立ちます。

いっぽうでリボ払いは、毎月の支払いが一定になる支払方法で、家計管理がしやすいメリットなどがあります。リボ払いと分割払いでは、仕組みやメリットが異なります。

| リボ払い | 分割払い | |

|---|---|---|

| 支払方法の概要 | 毎月の支払い金額が一定額などになる支払方法 | 1回の買い物の支払い回数を分割できる支払方法 |

| メリット |

|

|

リボ払いは計画的に利用・返済をしよう

リボ払いの返済が終わらないときは、返済額が少ない、手数料が高い、たくさん買い物できる感覚になっているなどの理由が考えられます。

リボ払いを早く終わらせるには、返済額を増やす、繰上返済をする、買い物を控える、借換えをするなどの方法が挙げられます。

リボ払いは便利な側面もありますが、支払残高が膨らみ、返済が厳しくなるケースもあるため、計画的に利用することが大切です。返済のコツを理解して、計画的にリボ払いを利用しましょう。