貸金業者や信販会社(クレジットカード会社)が提供しているカードローンやキャッシングは、原則として総量規制の対象となります。総量規制とは、原則年収の3分の1を超える貸付けを受けられないという法律上の規制です。

ただし、所定の条件に該当するローンは総量規制の対象外で、年収の3分の1を超えるお借入れができます。総量規制以上のお借入れを希望する場合は、総量規制の対象外となるローンを検討しましょう。

本記事では、総量規制の対象外となるローンの種類や利用時の注意点を解説します。

目次

そもそも総量規制とは 総量規制の対象外となるローン 総量規制が対象外となるローンを利用する際の注意点 総量規制で新規の借入れができないときの対処法 急いでお金を借りたいときでもやってはいけないこと アイフルのおまとめMAXは総量規制の対象外 総量規制対象外のローンを利用するときは計画的にそもそも総量規制とは

総量規制には過度な借入れから消費者を守る目的があり、「貸金業法」という法律で設けられている規制です。

貸金業者には申込者の返済能力を超える貸付を原則禁止しており、「返済能力を超える貸付」を判断する基準のひとつが「年収の3分の1」です(※1)。たとえば、年収300万円の方が貸金業者からお借入れできる上限は、最大で100万円となります。

なお、貸金業者とはお金を貸付ける業務を行っており、財務局または都道府県に登録をしている業者のことです。具体的には、消費者金融や事業資金を貸付ける事業者金融、クレジットカード会社などが該当します。

銀行や信用金庫、信用組合などは貸金業者と同じようにさまざまな融資を行っていますが、貸金業者には該当しません。つまり、銀行のカードローンは総量規制の対象外です(※2)。

(※1)参考:

日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

(※2)

ただし、おおむね総量規制と同程度の自主規制を行っています。

総量規制の対象外となるローン

貸金業者は総量規制を遵守する必要がありますが、貸金業者が取り扱っているローンのなかには総量規制が適用されない商品があります。

以下で、総量規制の対象外となるローンを紹介します。

除外貸付け

除外貸付けとは、貸付金額が一般的に高額で、そもそも総量規制になじまないローンです。具体的には、以下のローンが該当します。

- 不動産購入のための貸付け(住宅ローン)

- 自動車購入時の自動車担保貸付け(自動車ローン)

- 高額療養費の貸付け

- 有価証券を担保とする貸付け

- 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

- 売却予定不動産の売却代金により返済される貸付け

たとえば、住宅ローンは購入する価格にもよりますが借入額が数千万円になります。年収の3分の1に収まるケースのほうが珍しいため、そもそも総量規制になじまないローンは総量規制の適用を受けません。

例外貸付け

例外貸付けとは、顧客の利益の保護に支障を生ずることがないローンです。消費者側にとって、有利な条件でお金を借りられるローンというイメージを持つとよいでしょう。

具体的には、以下のようなローンが該当します。

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3ヶ月以内の返済などが要件)の貸付け

- 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

- 個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- 新たに事業を営む個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1ヶ月以内の返済であることが要件)

ただし、例外貸付けを利用した場合でも、借入額が借入残高に算入されます。借入残高が総量規制の基準を超過した場合、除外貸付けや例外貸付けを除いてお借入れができなくなる点に留意しましょう。

銀行のフリーローン

銀行のフリーローンとは、銀行や信用金庫が提供する個人向けの融資サービスです。総量規制の対象となるのはクレジットカード会社や信販会社、消費者金融などの貸金業者であり、銀行は対象外です。

そのため、銀行のフリーローンに総量規制は適用されません。ただし、銀行でも申込者の返済能力を重視して審査をするため、結果として年収に見合った範囲での貸付に制限されるケースが一般的です。

銀行のフリーローンは借りたお金の使いみちに制限がなく、自由に使えます。また、担保や保証人が不要な無担保ローンが一般的です。

総量規制が対象外となるローンを利用する際の注意点

総量規制の対象外となるローンを利用すれば、多くのお金を借りられます。

しかし、計画的に利用しないと返済で苦労する恐れがあるため、注意しましょう。以下で、総量規制が対象外となるローンを利用する際の注意点を解説します。

審査に通過する必要がある

総量規制の対象外であっても、借入の際は原則として審査を受ける必要があります。審査に通過できなければ、希望しても利用することはできません。

消費者金融が審査で確認する項目は多岐にわたりますが、重視されるのは申込者の返済能力です。お金を貸す側からすると、貸したお金が返ってこないと困るため、基本的に安定した収入がなければ審査に通過できません。

返済能力を評価するための情報はさまざまですが、収入や資産状況、勤続年数などを総合的に判断しています。

必ず返済計画を事前に立てる

総量規制の対象外となるローンは、借入れるお金が高額になりがちです。多くのお金を借りるからこそ、計画的に返済しなければなりません。

一般的に返済期間が長期にわたるため、長期的に返済できるかどうかをシミュレーションしましょう。今は大丈夫でも、将来にわたってきちんと返済できるかの確認は欠かせません。

返済金額が家計へ与える影響や今後のライフステージの変化などを鑑みて、さまざまなシミュレーションをするとよいでしょう。

信用情報に問題があると利用できない

審査の過程では申込者の信用情報を確認されますが、信用情報に問題があると審査に通過できません。信用情報とは、これまでの各種ローンやクレジットカードをはじめとした、お金に関するサービスの利用履歴です。

たとえば、過去にローンの返済の延滞や債務整理が記録に残っている状態のときは、信用情報に問題がある状況です。この場合、「あんしんしてお金を貸せない」と判断され、審査に通過できない可能性が非常に高いでしょう。

お金を貸す側からすると、貸したお金が返ってこない「貸し倒れ」は最も避けたい事態です。信用情報に問題がある方は返済能力が疑問視され、貸し倒れのリスクが高いと判断されるでしょう。

違法な貸付ではないか確認する

実際にお申込みをする前に、違法な貸付ではないか確認しましょう。貸金業を営む事業者は財務局長または都道府県知事の登録を受けなければならず、登録がない事業者は違法業者だといえます。

違法な業者からお金を借りると、法外な金利が適用されたり脅迫的な取り立てを受けたりする恐れがあります。経済的にも精神的にも消耗してしまい、よいことは何もありません。

甘い話で融資を唆してくる業者がいても、利用すべきではありません。また、WEBやSNS上で行われる個人間融資も違法な業者が個人を装っている事例が多く見受けられるので、利用は避けましょう。

総量規制で新規の借入れができないときの対処法

すでに総量規制の上限まで借入れがある方は、原則として追加でお金を借りることはできません。

必要に応じて、以下で解説する新規の借入れができないときの対処法を実践しましょう。

- 家族・親族からの借入れ

- 公的な融資制度の活用

- 契約者貸付制度の活用

家族・親族からの借入れ

関係が良好で信頼関係を築けている場合は、家族・親族からの借入れが選択肢のひとつとなります。家族や親族からの借入れは、場合によっては金利負担が発生せず、返済条件も柔軟に設定できるメリットがあります。

ただし、家族や親族であってもお金の貸し借りは人間関係の悪化につながる可能性があります。信頼関係を維持するためには、約束を守ることはもちろん、次のような対策をとることが重要です。

- 借入理由と返済計画を明確に説明する

- 借用書を作成し、返済日や金額を明文化する

- 返済が遅れる場合は事前に連絡・相談する

- 借入額は必要最小限に抑える

返済が難しくなった場合は、早い段階で相談することが大切です。無用なトラブルを避けるためにも、明確で誠実な取り決めと返済を行いましょう。

公的な融資制度の活用

国や自治体は、生活困窮者に対して無利子または低金利での融資制度を用意しています。たとえば、生活福祉資金貸付制度では連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は原則として年1.5%の金利で融資を受けられます(※)。

利用の条件は厳しいものの、民間金融機関より低金利で利用でき、総量規制の対象外です。利用を検討している方は、市区町村の社会福祉協議会の窓口で相談してみるとよいでしょう。

(※)参考:

厚生労働省「生活福祉資金貸付制度」

契約者貸付制度の活用

契約者貸付制度とは、契約している生命保険の解約返戻金を担保に、保険会社から融資を受ける制度です。貯蓄性(解約返戻金)のある生命保険に加入している方は、目安として解約返戻金の7~9割程度まで借入が可能です(条件は保険会社によって異なります)。

金利は年2~6%程度と、カードローンやキャッシングと比較して低めに設定されています。生命保険会社によって異なりますが、最短即日から数日程度で融資を実行してくれます。

ただし、返済が滞ると保険契約が失効するリスクがある点に注意しましょう。

急いでお金を借りたいときでもやってはいけないこと

急いでお金を借りたい状況にあるときは、「早くお金を準備したい」という心理から、冷静さを失っている可能性があります。

しかし、急いでお金を借りたいときでも、やってはいけないことがあります。ご自身や資産を守るためにも、以下で解説することは避けましょう。

- ヤミ金融・無登録業者の利用

- クレジットカードの現金化

- 個人間融資の利用

ヤミ金融・無登録業者の利用

ヤミ金融・無登録業者とは、金融庁や都道府県知事から許認可を得ていない業者です。つまり、法的に認められていない違法な金融業者であり、利用すると以下のようなトラブルに巻き込まれるリスクがあります。

- 法定上限を超える高額な利息を請求される

- 返済が困難になると暴力的な取り立てや脅迫を受ける

- 法外な手数料を請求される

なお、よくある違法な手口は以下のとおりです。

| 登録詐称業者 | 他の貸金業者の登録番号を使用して登録業者を装う |

|---|---|

| 090金融 | 勧誘のチラシに携帯電話の番号と業者名しか書かず、正体を明かさないまま、違法な高金利で小口の融資を行う |

| 押し貸し | 契約もしていないのに勝手に銀行口座に現金を振込み、法外な高金利の利息などを請求する |

| 紹介屋 | 低金利で融資するように思わせて多重債務者を呼び込み、他の店で借りるように指示し、借入れた金額の一部を紹介料としてだまし取る |

| 整理屋 | 債務整理の提案をして、多重債務者から「整理手付金」といった名目で現金などを預かり、整理をしないでだまし取る |

ヤミ金融からの借入れは、生活や事業に深刻な被害をおよぼすことが多いため、絶対に利用してはいけません。

ヤミ金融の被害に遭わないためには、貸金業者が財務局長や都道府県知事の登録を受けているか、金融庁や日本貸金業協会の公表情報で必ず確認しましょう。

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードのショッピング枠を利用して現金を手に入れる方法です。「買取方式」「キャッシュバック方式」の2つがあり、いずれも規約違反にあたるため、利用停止や強制解約、一括請求を受けるリスクがあります。

| 買取方式 | 換金性の高いギフト券や商品券、ブランド品などをクレジットカードで購入し、それを現金化業者や買取業者に売って現金を得る方法 |

|---|---|

| キャッシュバック方式 | 価値のほとんどない商品をカードで購入し、その代金の一部を現金としてキャッシュバックする方法 |

クレジットカードの現金化は、手数料の負担や低い換金率によって、返済が一層困難になりかねません。加えて、業者とのトラブルのリスクもあるため、絶対に利用してはいけません。

一時的に資金を得られても、根本的な解決にはならない点に留意すべきです。

個人間融資の利用

個人間融資とは、個人同士でお金の貸し借りをすることです。家族や親しい人から借りるケースもありますが、近年ではWEBやSNSを通じて面識のない人同士による危険な融資が増えています。

SNSや掲示板などで見られる、お金の貸し借りに関する募集は、個人間融資(=ヤミ金融)の可能性が高いため利用してはいけません。利用すると、法外な利息や担保を要求されたり、個人情報を悪用されたりするリスクがあるためです。

また、性的被害やストーカー被害、闇バイトへ加担させられるリスクもあります。実際に、面識のない相手との個人間融資については、金融庁や国民生活センターも注意喚起しているため、利用しないでください。

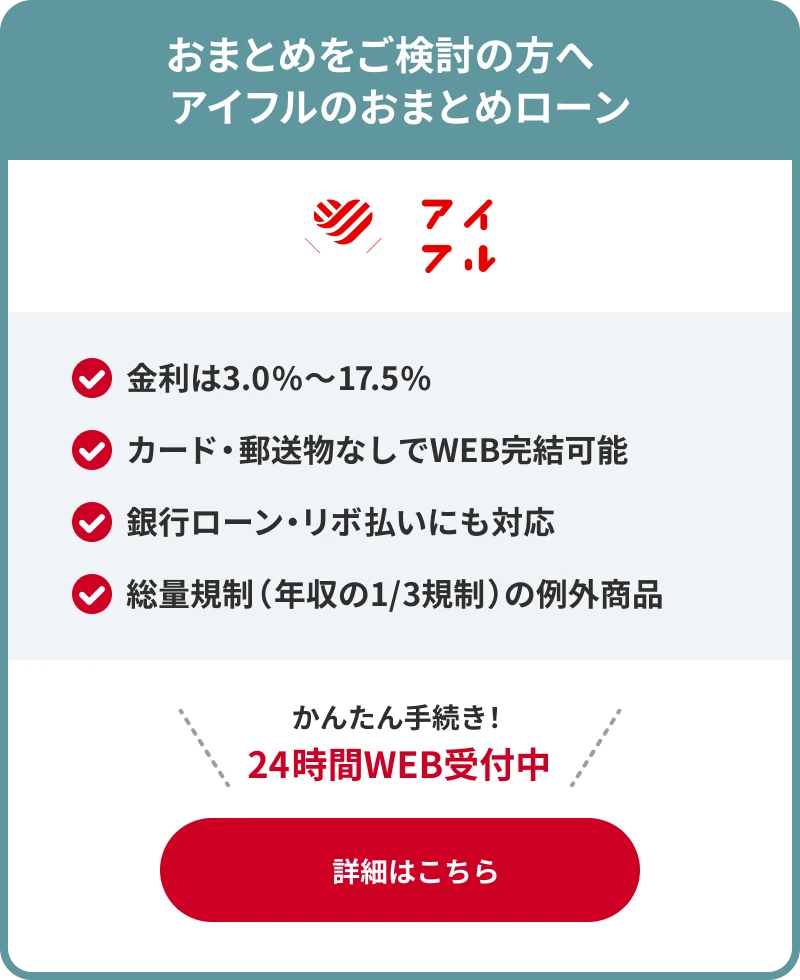

アイフルのおまとめMAXは総量規制の対象外

アイフルの「おまとめMAX」は、一定の条件を満たせば総量規制の例外貸付けに分類されます。すでにお借入れしている借金をまとめて、低い金利で返済をするローン商品です。

なお、総量規制の例外貸付けに該当する「段階的借換え」であるための条件は以下のとおりです。

- 借換えの対象となる債務が貸金業者からの借入債務全般であること

- 借換え後の金利が借換え前の金利を上回らないこと

- 返済方法は、約定に基づく返済により段階的に残高を減らしていくこと

- 1ヶ月の負担額について、借換え後の負担額が借換え前の負担額を上回らないこと

- 担保・保証に係る要件について、借換え後の条件が借換え前の条件より厳しくならないこと

現在の複数のローンを抱えており、一元化しつつ低い金利に借換えたい場合は、ぜひアイフルのおまとめMAXをご利用ください。返済の負担を軽減できるだけでなく、複数のお借入れをまとめることで、返済管理も楽になります。

貸金業者や銀行ローン、クレジットカードのリボ払いも対象となるため、今よりも返済の負担を軽減したいときに有用です。

WEBなら24時間365日手続き可能なので、都合がよいタイミングでお申込みいただけます。

総量規制対象外のローンを利用するときは計画的に

一定の条件に該当するローン商品は、総量規制の対象外です。ただし、総量規制が対象外となるローンは借入れる金額が高額になるケースが多く、返済期間も長期になるため長期的な返済計画を立てる必要があります。

また、利用にあたっては審査に通過する必要があり、信用情報に問題があると利用できない点に留意しましょう。

現在複数のお借入れがあるときは、例外貸付けに該当するアイフルの「おまとめMAX」のお申込みをご検討ください。

返済の負担を軽減しつつ、返済管理も楽になるメリットがあります。段階的に借入残高を減らし、着実に完済をめざせるため、ぜひご利用ください。