消費者金融のカードローンは便利なサービスです。ただし、利用することを検討中の方は、「利用者数は、何人くらいなのか」「利用者は、どのような目的で融資を受けているのだろうか」と気になっているかもしれません。

本記事では、消費者金融の利用者数や過去数年間の利用率推移、利用者の借入目的に関して詳しく解説します。消費者金融のカードローンを利用するメリットや、利用する際に注意するべき点もご紹介するので、ぜひ参考にしてください。

目次

消費者金融とは 消費者金融の利用者数はどれくらい? 消費者金融を利用する目的 消費者金融のカードローンを利用するメリット 消費者金融のカードローンを利用する際に注意するべき点 消費者金融のカードローンなら、アイフルがおすすめ 貸金業者を利用しているのは総人口の1割弱消費者金融とは

消費者金融とは、主に個人(一般消費者)向けの融資を実施している金融機関です。多くの消費者金融では、カードローンサービスを提供しています。

カードローンサービスでは、利用限度額の範囲内であればローン専用カードを用いて繰り返し借入れが可能です。

急にまとまった金額を用意しなければいけない事態に備えて、カードローンサービスの契約を検討してはいかがでしょうか。

消費者金融の利用者数はどれくらい?

「消費者金融の利用を検討しているけれども、周囲に利用者を見かけないので不安がある」という方もいるのではないでしょうか。そこで、消費者金融の利用者数や利用率、1人あたり借入金額をご紹介します。

JICC(株式会社日本信用情報機構)の統計データ(2024年7月末時点)によると、JICCの会員企業(消費者金融など)から融資を受けている(借入残高がある)人数は1,066.3万人です。この数値には、クレジットカードやショッピングローンなどの消費者金融以外の貸金業者を利用している人数も含まれています。

2024年8月1日時点の総人口(概算値)は約1億2,385万人(※)なので、利用率(総人口に占める利用者数の割合)は約9%と算出され、総人口の1割弱が利用しています。

なお、上記統計データによると、利用者1人あたりの借入金額(借入残高)は80.7万円です。

(※)出典:

過去数年間の消費者金融利用率推移

2024年の数値だけではなく、過去の数値も知りたい方がいるかもしれません。そこで、JICCの統計データに基づいて、2020年~2024年の利用者数および利用率の推移を下表にまとめました。なお、利用率は、各年度の利用者数を総人口で割って算出した数値です。

| 年度 | 利用者数(各年7月末時点) | 利用率 |

|---|---|---|

| 2020年 | 1,043.5万人 | 約8% |

| 2021年 | 1,015.8万人 | 約8% |

| 2022年 | 1,015.7万人 | 約8% |

| 2023年 | 1,053.1万人 | 約8% |

| 2024年 | 1,066.3万人 | 約9% |

年度によって多少の変動はありますが、おおよそ8%~9%の利用率で推移しています。

消費者金融を利用する目的

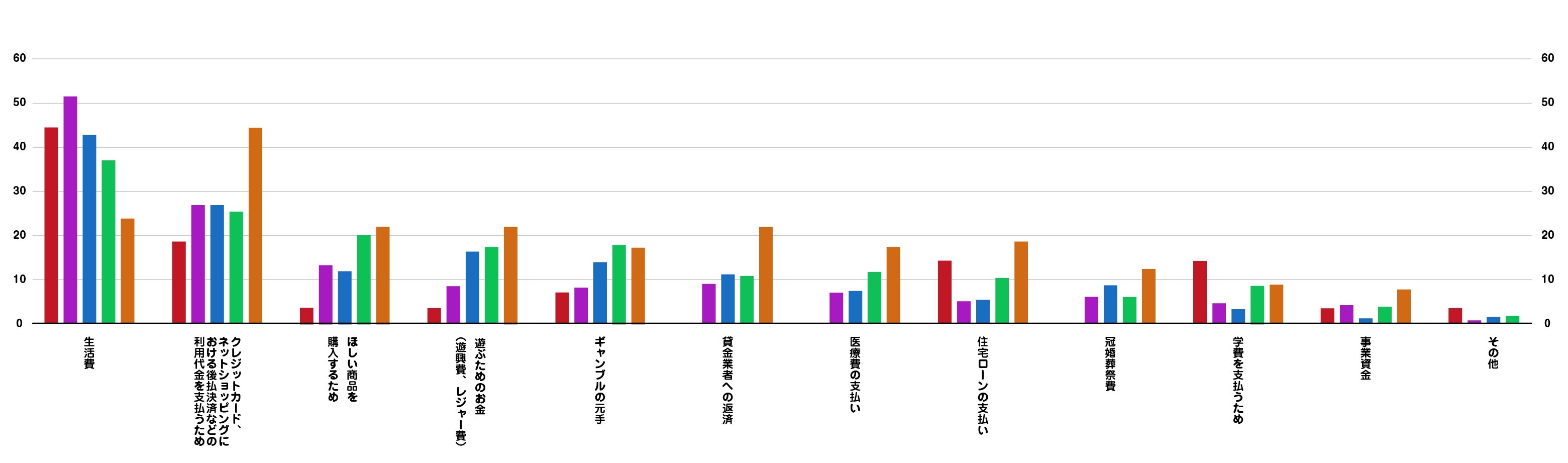

金融庁は2024年1月~2月に「貸金業利用者に関する調査・研究」を実施しました。同調査の調査結果報告書(2024年3月15日公表)に基づいて、消費者金融の利用目的を下図に示します(※)。

| 利用目的(借入れた資金の使いみち) | 年収別 | 利用者全体(回答数1192) | ||||

|---|---|---|---|---|---|---|

| 0円 (回答数27) |

1~300万円以下 (回答数420) |

301~500万円以下 (回答数382) |

501~1,000万円以下 (回答数300) |

1,001万円以上 (回答数63) |

||

| 生活費 | 44.4% | 51.7% | 42.9% | 37.3% | 23.8% | 43.6% |

| クレジットカード、ネットショッピングにおける後払決済などの利用代金を支払うため | 18.5% | 27.1% | 27% | 25.7% | 44.4% | 27.4% |

| ほしい商品を購入するため | 3.7% | 13.3% | 12% | 20.3% | 22.2% | 14.9% |

| 遊ぶためのお金(遊興費、レジャー費) | 3.7% | 8.8% | 16.8% | 17.7% | 22.2% | 14.2% |

| ギャンブルの元手 | 7.4% | 8.3% | 14.4% | 18.3% | 17.5% | 13.3% |

| 貸金業者への返済 | 0% | 9% | 11.3% | 11% | 22.2% | 10.7% |

| 医療費の支払い | 0% | 7.4% | 7.6% | 12% | 17.5% | 9% |

| 住宅ローンの支払い | 14.8% | 5.5% | 5.8% | 10.7% | 19% | 7.8% |

| 冠婚葬祭費 | 0% | 6.4% | 8.9% | 6.3% | 12.7% | 7.4% |

| 学費を支払うため | 14.8% | 5% | 3.7% | 9% | 9.5% | 6% |

| 事業資金 | 3.7% | 4.3% | 1.3% | 4% | 7.9% | 3.4% |

| その他 | 3.7% | 1% | 1.6% | 2% | 0% | 1.4% |

(※)出典:

(※)

目的によっては各金融機関から借り入れられない可能性があります。

借入目的は多種多様ですが、年収が低い利用者は、生活費のために消費者金融を利用する傾向があります。なお、上図の内容は、3年以内借入経験者からの回答で、複数の理由を選択する形式で実施された調査です。

消費者金融のカードローンを利用するメリット

消費者金融の利用者数や利用率、利用目的に関して解説しましたが、消費者金融のカードローンにどのようなメリットがあるのかも把握しておきましょう。

まず、担保や保証人を用意する必要がないことがメリットとして挙げられます。また、利用限度額の範囲内であれば、繰り返し借入れが可能であることや、無利息期間が設定されている場合があることも利点です。以下、それぞれに関して解説します。

多くのカードローンでは、担保や保証人を用意する必要がない

消費者金融が提供しているカードローンの多くでは、担保や保証人を用意する必要がありません。不動産を所有していなかったり、保証人を用意できなかったりする場合は、消費者金融のカードローンを利用することも検討しましょう。

なお、中には個人向けの不動産担保型カードローンもあります。

利用限度額の範囲内であれば、繰り返し借入れが可能

カードローンなら、利用限度額の範囲内であれば、繰り返し借入れが可能です。ローン専用カードがあれば、急にまとまった金額が必要になった場合でもスムーズに融資を受けられます。

消費者金融によっては、無利息期間が設定されている場合がある

消費者金融によっては、無利息期間が設定されている場合があります。急にまとまった金額を用意しなければいけない事情がある場合でも、無利息期間を上手に活用すれば、返済の負担を抑えながら融資を受けることが可能です。

無利息期間の長さは、金融機関ごとに異なります。アイフルの場合は「最大30日間利息0円サービス(※1)(※2)」を実施しているので、ぜひ活用してみてください。

(※1)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※2)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

消費者金融のカードローンを利用する際に注意するべき点

消費者金融のカードローンは、急にまとまった金額を用意しなければいけない状況で役立つサービスですが、注意するべき点もあります。

具体的には、貸金業法の総量規制と呼ばれるルールにより、年収の3分の1を超える金額の融資を原則として受けられません。また、使いすぎないように、返済シミュレーション機能を活用して、計画的に利用することが求められます。

返済が遅れると、信用情報機関に「延滞」の事実が登録されることにも注意が必要です。以下で、それぞれに関して解説します。

原則年収の3分の1を超える金額の融資は受けられない

消費者金融など、貸金業者には、年収の3分の1を超える金額の貸付けを原則禁止する「総量規制」と呼ばれるルールが適用されます(※)。

たとえば、年収300万円の場合、全貸金業者から借入れできる合計額は最大で100万円です。1社からの借入金額ではなく、全貸金業者からの借入金額を合計した金額で判定されます。

返済シミュレーション機能を活用し、計画的に利用することが大切

消費者金融のカードローンで借入れたら、後日、利息とあわせて返済しなければいけません。遊興費やレジャー代金といった目的で使いすぎると、返済に苦労する可能性があります。ご自身の返済能力を超えない範囲で借入れることが大切です。

各社の公式サイト上では、返済シミュレーション機能が提供されています。事前に返済シミュレーション機能を活用して、毎月の返済金額などをチェックし、無理なく返済できる範囲で計画的に利用しましょう。

返済が遅れると、信用情報機関に「延滞」の事実が登録される

融資を受けたら、必ず期限までに返済しましょう。返済が遅れると、信用情報機関のデータベースに「延滞」の事実が登録されます。一定期間登録され続け、新たに審査を受ける際にネガティブな判断材料として扱われる可能性があるのでご注意ください。

過去に返済が遅れたことがある場合は、信用情報機関に対して情報開示請求を実施し、データベースに登録されている情報の確認も検討しましょう。

消費者金融のカードローンなら、アイフルがおすすめ

貸金業者(消費者金融など)の利用者数は、総人口の1割弱に達しています。急にまとまったお金を用意しなければいけない場合は、消費者金融のカードローンを利用することも検討してはいかがでしょうか。

消費者金融のカードローンを利用するのであれば、アイフルがおすすめです。アイフルでは、「最大30日間利息0円サービス(※1)(※2)」を実施しています。ご返済の負担を軽減するために、ぜひご活用ください。

「ご返済シミュレーション(※3)」も提供しているので、毎回のご返済金額などをチェックし、無理なくご返済できる範囲で計画的に利用しましょう。

(※1)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※2)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

(※3)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

貸金業者を利用しているのは総人口の1割弱

本記事でご紹介したように、総人口の1割弱が消費者金融などの貸金業者を利用しており、利用目的は多種多様です。

急なケガや病気、冠婚葬祭といった事情で、急にまとまった金額を用意しなければいけない状況に陥った場合は、消費者金融から融資を受けることも検討してみましょう。

消費者金融のカードローンを利用するのであれば、アイフルがおすすめです。「最大30日間利息0円サービス(※1)(※2)」を実施しているので、ぜひご活用ください。

また「ご返済シミュレーション(※3)」で毎回のご返済金額などを試算し、無理なくご返済できる範囲で計画的に利用しましょう。

(※1)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※2)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

(※3)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。