お金を借入れるサービスを「キャッシング」と呼びます。キャッシングを利用すると利息を付けて返済する必要があるため、計画的に利用しなければなりません。

キャッシングは手軽にお金を借りられる反面、気付かない間に借入れが膨らんでしまうことがあります。月々の返済額を払えない状況になっても、パニックにならず冷静に対処することが重要です。

この記事では、キャッシングの返済を払えない状況を放置するデメリットや対処法などを解説します。返済できるか不安を抱えている方は、ぜひ参考にしてください。

目次

キャッシングで借りたお金が払えないとどうなる? キャッシングの返済が払えない場合の対処法 キャッシングの返済が払えない場合でもやってはいけないこと アイフルの借換えローンでは金利を低く抑えられる キャッシングやカードローンの利用は計画的にキャッシングで借りたお金が払えないとどうなる?

キャッシングで借りたお金が返済できないと、焦ってしまうこともあるでしょう。払えない状況を放置してしまう人もいますが、事態が悪化するだけなので絶対に避けてください。

以下で、キャッシングで借りたお金が払えないと、具体的にどのような問題が起こるのか解説します。

遅延損害金が発生する

当初の契約どおりに返済できない場合、遅延損害金が発生します。遅延損害金とは、毎月の所定の返済日に支払いができなかったときに発生する利息です。

カードローンやクレジットカードキャッシングの多くは、遅延損害金の利率が年20.0%に設定されています。通常の借入金利よりも高いため、より多くの経済的負担が発生する点に注意しましょう。

なお、遅延損害金は日割り計算したうえで加算されるため、返済までの期間が長くなるほど金額が大きくなります。

たとえば、20万円を借入れたときに発生する遅延損害金の計算式は、以下のとおりです。

- 20万円×20.0%÷365=約109円

10日遅れると1,000円以上の遅延損害金を支払わなくてはなりません。返済が遅れるとどんどん債務が増えてしまうため、速やかに状況を改善すべきです。

信用情報に傷がつく

契約どおりに返済できないと、信用情報に傷がついてしまいます。信用情報とは、各種ローンやクレジットカードなど、さまざまな金融サービスの申込状況や利用状況です。

以下の信用情報機関には、各種ローンやキャッシングに関する情報が登録されています。

もしキャッシングの返済が遅れてしまうと、その旨も記録されます。つまり、信用情報に傷がついてしまうのです。

金融サービスを利用する際には、消費者金融や金融機関は返済能力をチェックするために、信用情報機関へ照会を行うのが一般的です。

延滞の情報が載っていると「返済能力が低い」と判断され、金融サービスを利用できなくなる恐れがあります。なお、信用情報に傷がついていることで被るデメリットの一例は以下のとおりです

- ローンの申込みに通りにくくなる

- クレジットカードの申込みに通りにくくなる

- 携帯電話の分割払いができない可能性がある

- 保証人になれない可能性がある

- 賃貸借契約を締結できない可能性がある

普段の生活にも悪影響を及ぼす恐れがあります。場合によっては家族にも迷惑をかけてしまうケースもあり得るため、信用情報に傷をつけないように気を付けなければなりません。

サービスが強制解約され一括返済を求められる

多くの場合、延滞してから3か月程度が経過するとサービスが強制解約されます。

強制解約となっても、当然ですが債務が免除されるわけではありません。残債の一括返済を求められますが、月々の返済ができていない状態で一括返済に応じるのは難しいでしょう。

交渉により分割払いによる返済も可能な場合もありますが、いずれにしても返済が遅れるほど負債が膨らみます。返済しても一向に債務が減らない悪循環に陥るケースも考えられるでしょう。

最悪の場合は財産が差し押さえられる

滞納の状態が続き事態が好転する見込みがない場合、貸金業者やクレジットカード会社は最終手段として、裁判所への申立てを行うことがあります。

裁判所での手続きを通じて財産が差し押さえられるため、家財をはじめとした経済的な価値のあるモノを失う可能性があります。

生活に悪影響が出てしまうのはもちろん、家族にも迷惑をかけてしまうため、何かと問題が起こりかねません。

最終的に自己破産を選択せざるを得ず、ますます信用情報が悪化してゼロからの立て直しを余儀なくされるケースも考えられます。

キャッシングの返済が払えない場合の対処法

キャッシングで借りたお金を払えないときは、状況を放置せず速やかに対策を練る必要があります。

以下で、具体的に行うべき対策を解説します。

契約した会社に相談する

契約の内容どおりに返済できない場合は、契約した会社(貸金業者やクレジットカード会社)に相談しましょう。現在の状況や今後の見通しを正直に伝えたうえで、どのように返済をすべきか相談してみてください。

会社によって対応はさまざまですが、場合によっては少額の分割払いやボーナス一括払いへの変更に応じてもらえる可能性があります。お金を貸している側としても、全額は無理にしても、返済してもらえたほうが損失を抑えられるためです。

なお、契約会社への連絡はできるだけ早いほうがよいでしょう。返済する意思があることを伝えれば柔軟に対応してもらえる可能性が高まるため、自分から切り出しにくいとしても、早い段階で相談すべきです。

借換えローンを利用する

借換えローンとは、新規で低金利のカードローンを契約し、現在の借入れを完済するローン商品です。

たとえば、現在18.0%の金利で借入れを行っている方が17.0%のローンに借換えれば、利息負担を抑えられます。利息負担を軽減する際には、借換えローンの利用を検討するとよいでしょう。

多くのローン商品は、毎月の返済額は借入残高に応じて決まっているため、借換えローンを利用しても月々の返済額はそこまで変わらないのが一般的です。

ただし、新規で審査を受ける必要があるため、必ず利用できるとは限りません。現在の借入れ状況や信用情報次第では、審査落ちしてしまう可能性がある点に注意しましょう。なお、借換え専用ローンの場合、原則として追加借入ができない場合があります。

行政窓口で相談する

行政機関の中には、借金の返済で苦労している方を対象に相談窓口を設けているところがあります。お住いの自治体で、司法書士や弁護士による借金問題の相談窓口を用意しているケースがあるため、調べてみましょう。

ほかにも、以下の相談窓口があります。

- 金融庁

- 法テラス

- 一般財団法人日本クレジットカウンセリング協会

「どのように対処すればよいか」「どの専門家に頼るべきか」「どのように立て直せばよいのか」を話してみてください。

お金の問題に詳しい担当者と相談できれば、事態を好転させるためのアドバイスを受けられるでしょう。

債務整理を検討する

経済的に苦しく、返済の見通しが立たない場合は債務整理を検討するとよいでしょう。債務整理とは、法的に借金の一部または全部が免除される手続きです。

| 種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 任意整理 | 利息をカットし、毎月の返済の負担を減らす |

|

|

| 個人再生 | 借金の元本を最大で90%減額できる |

|

|

| 自己破産 | 裁判所に申立てを行ってうえで、借金を帳消しにする |

|

|

債務整理を行う際には、司法書士か弁護士に依頼するのが一般的です。返済がどうしても難しく、自力で事態の解決を図るのが難しい場合は検討するとよいでしょう。

キャッシングの返済が払えない場合でもやってはいけないこと

キャッシングの返済が払えないと、心理的にも焦ってしまうでしょう。しかし、冷静さを欠くと人生が破綻するリスクがあります。

以下で、キャッシングの返済が払えない場合でもやってはいけないことを解説します。

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードのショッピング枠で商品を購入し、業者が買い取ることで消費者に現金が渡る仕組みです。

たとえば、クレジットカード払いで50万円の商品を購入し、30万円で買い取ってもらうイメージです。一見するとスムーズに現金を用意できますが、あとになってクレジットの利用代金を支払う必要があります。

これは20万円損してしまう不利な取引なので、根本的な解決にはなりません。しかし、冷静さを欠いていると「早くお金を用意しなければ」と考えてしまい、クレジットカードの現金化を行ってしまうことがあります。

借金が膨らみ、状況が深刻化するだけなので絶対に利用してはいけません。なお、そもそもクレジットカード会社は現金化を認めていないため、クレジットカードが強制解約されるリスクもあります。

個人間融資

個人間融資とは、SNSやWEB上の掲示板などを通じて、個人間で金銭の貸し借りをすることです。個人間融資はトラブルの元凶になりやすいため、お金に困っていても利用は避けましょう。

個人であっても、反復継続する意思をもって金銭の貸付けを行うことは貸金業法上の「貸金業」に該当します。貸金業者としての登録を受けていない違法な業者がほとんどなので、利用すべき理由はありません。

悪徳な個人からお金を借りてしまうと、脅迫的な取り立てを受けたり法外な金利を請求されたりするリスクがあります。経済的にも精神的にも消耗してしまうため、個人間融資に関する書き込みを見つけても飛びつかないようにしましょう。

闇バイトへの応募

仕事の内容を明らかにせず、著しく高額な報酬の支払いを示唆して犯罪に加担させる闇バイトが社会問題になっています。

主にSNSやWEB上の掲示板などで募集されており、高額な報酬を餌にして応募者を集めています。

闇バイトの実態は、犯罪の実行者です。強盗や詐欺をはじめとした犯罪に加担させられ、最終的に逮捕されてしまいます。

途中でやめたいと思っても、利用者を脅したうえで実行させるのが元締めの常套手段です。逮捕されて人生を棒に振ってしまうだけなので、絶対に手を出してはいけません。

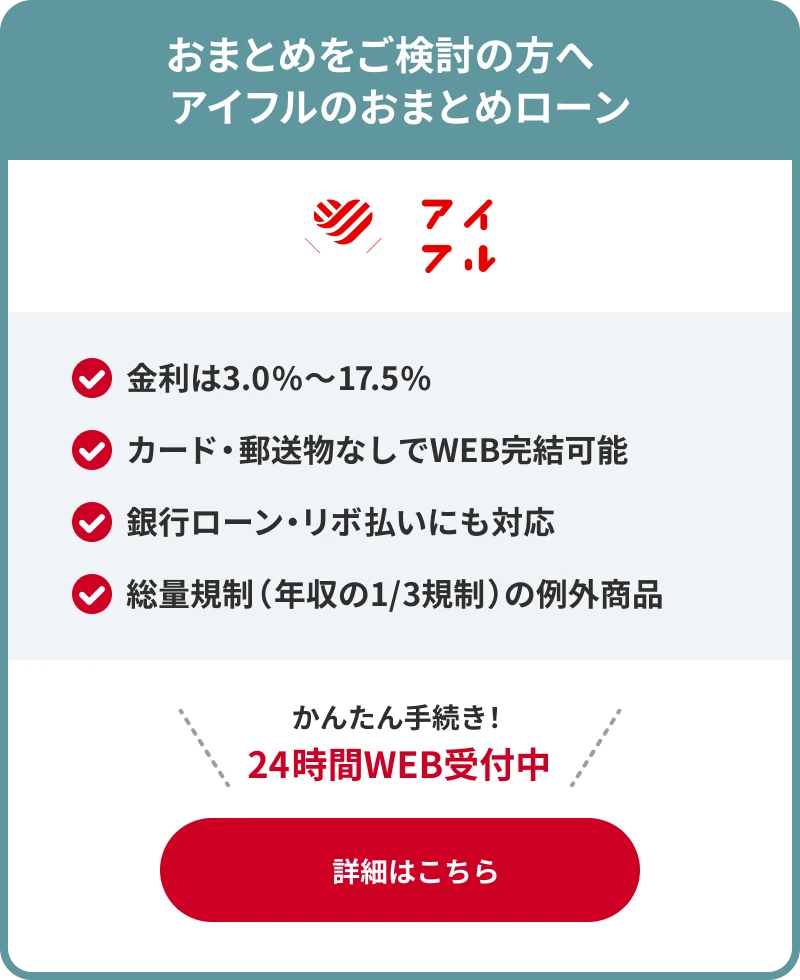

アイフルの借換えローンでは金利を低く抑えられる

安定した収入が見込め、返済できる可能性がある場合は借換えローンの利用も検討するとよいでしょう。

アイフルでは、複数のお借入れをまとめてご返済の負担を軽減できる「かりかえMAX」を取り扱っています。現在のお借入れよりも低い金利で借換えできるため、月々の返済負担を軽減できます。

銀行ローンやキャッシングもまとめられるため、キャッシングが払えずに困っている方はご利用を検討してみてはいかがでしょうか。

WEBからのお申込みなら、24時間365日手続き可能です。ローンカードの発行や郵送物のやり取りも原則ないため、プライバシーも守りながらご利用いただけます。

キャッシングやカードローンの利用は計画的に

無計画的にキャッシングを利用すると、月々の返済を払えない状況に陥る可能性があります。お金を借りたら利息をつけて返済しなければならない以上、キャッシングやカードローンの利用は計画的に行うべきです。

借入れを行う際には、事前に返済シミュレーションを行いましょう。月々の返済額を把握し、普段の生活に悪影響が出ないかを確認すれば、無理のない返済計画を立てられるでしょう。

なお、もしキャッシングが払えない状況に陥っても、放置するのは厳禁です。契約した会社に相談したり、行政や弁護士などを頼ったりしながら、事態の解決に動きましょう。