30万円のお借入れをしたあと、返済方法でリボ払いを選択しようと検討中の方もいるのではないでしょうか。

リボ払いは毎月の返済額を抑えられる方法で、家計管理をしやすいメリットがあります。しかし、毎回の返済額が少ないと元金の減りが遅く、完済まで時間がかかってしまう恐れがある点に注意が必要です。

実際に借入れをする際には、事前にシミュレーションを行い、計画的に返済することを意識しましょう。

今回は、30万円をリボ払いで返済すると何年かかるかのシミュレーション結果や、早く完済する方法を解説します。

目次

キャッシングリボ払いとは キャッシングリボ払いの返済方法 30万円をリボ払いで返済すると完済まで何年かかるかシミュレーション リボ払いの借金を早く完済する方法 借換えローンを検討中の方はアイフルのかりかえMAXを 30万円をリボ払いで返済するときは計画的にキャッシングリボ払いとは

キャッシングリボ払いとは、キャッシングで借りたお金をリボ払いで返済することを指します。

リボ払いとは、借入金額に関係なく毎月一定額を返済する方法で、家計への負担を抑えながら返済を進められるメリットがあります。「一括返済は難しい」という方にとって、家計管理を楽にしつつ計画的に返済できる点はリボ払いのメリットといえるでしょう。

ただし、返済額が少額だとなかなか元金が減らず、完済まで長期化する恐れがあります。キャッシングをリボ払いで返済する際には、事前にシミュレーションを立てることが重要です。

キャッシングリボ払いの返済方法

リボ払いにはいくつか種類があり、返済方法によって毎月の返済額や完済までの月数が異なります。

以下で、キャッシングリボ払いの主な返済方法を解説します。

残高スライド方式

残高スライド方式とは、キャッシングの残高に応じて毎月の返済金額が変動する方式です。たとえば、残高が10万円以下の場合は毎月の返済額が1万円で、残高が10万円を超えると10万円ごとに返済額が1万円増えるようなイメージです。

残高が多いと返済額は多くなるため、当初の返済額は多くなりやすい特徴があります。しかし、返済が進み残債が減れば毎月の返済金額は減り、比較的スムーズに完済を目指せます。

定額返済方式

定額返済方式とは、残高に関係なく毎月の返済金額を設定し、毎月決めた一定額を返済する方式です。毎月の返済額が決まっているため、支出管理をしやすい特徴があります。

場合によっては、返済をすべて元金に充てる「元金定額方式」を選択できます。元金定額方式の場合、返済が進むにつれて毎月のご返済額が減り、一般的な定額返済方式よりもスムーズに完済をめざすことが可能です。

定率返済方式

定率返済方式とは、残債に一定の割合をかけて毎月の返済額を算出する方法です。たとえば、返済割合が5%で残高が10万円の場合、その月の返済額は「10万円×5%=5,000円」です。

返済が進むほど借入残高が減るため、毎月の返済額が減っていきます。ただし、追加で借入れをすると元金が増え、返済額も増える点に注意しましょう。

30万円をリボ払いで返済すると完済まで何年かかるかシミュレーション

実際に、30万円の借入れを行いリボ払いで返済する場合、完済まで何年かかるかシミュレーションしてみましょう。

具体的な借入れの条件は、以下のとおりです。

- 借入額:30万円

- 年率:18%

- 返済方法:定額返済方式

毎月の返済額を5,000円、1万円、2万円でそれぞれシミュレーションすると、以下のような結果になりました。

| 毎月の返済額 | 完済までの年数 | 利息額 | 総返済額 |

|---|---|---|---|

| 5,000円 | 5年(60カ月) | 137,049円 | 437,049円 |

| 1万円 | 2年6カ月(30カ月) | 69,531円 | 369,531円 |

| 2万円 | 1年3カ月(15カ月) | 35,786円 | 335,786円 |

毎月の返済額が多いほど、完済までのスピードが早く利息も抑えられることがわかります。家計管理を通じて毎月の返済可能額を踏まえつつ、計画的に返済する意識を持つことが重要といえるでしょう。

20万円をリボ払いで返済する場合

続いて、20万円の借入れを行いリボ払いで返済する場合、完済まで何年かかるか見てみましょう。なお、具体的な借入れの条件は以下のとおりです。

- 借入額:20万円

- 年率:18%

- 返済方法:定額返済方式

先ほどと同じように、毎月の返済額を5,000円、1万円、2万円でそれぞれシミュレーションしてみました。

| 毎月の返済額 | 完済までの年数 | 利息額 | 総返済額 |

|---|---|---|---|

| 5,000円 | 3年4カ月(40カ月) | 61,339円 | 261,339円 |

| 1万円 | 1年8カ月(20カ月) | 31,350円 | 231,350円 |

| 2万円 | 10カ月 | 16,348円 | 216,348円 |

30万円を借入れするケースと比較して、完済までの年数を短縮し利息を抑えられることがわかります。返済の負担を軽減するうえで、必要以上にお金を借りない意識を持つことは重要といえるでしょう。

10万円をリボ払いで返済する場合

借入額を10万円に減らした場合、完済までの年数はどうなるでしょうか。同じく、以下の条件でシミュレーションしてみましょう。

- 借入額:10万円

- 年率:18%

- 返済方法:定額返済方式

| 毎月の返済額 | 完済までの年数 | 利息額 | 総返済額 |

|---|---|---|---|

| 5,000円 | 1年8カ月(20カ月) | 15,670円 | 115,670円 |

| 1万円 | 10カ月 | 8,171円 | 108,171円 |

| 2万円 | 5カ月 | 4,456円 | 104,456円 |

毎月の返済額を1万円か2万円に設定すると、1年かからずに完済できることがわかります。支払利息も20万円・30万円を借りるケースよりも抑えられ、総返済額も低くなっていることがわかるでしょう。

リボ払いの借金を早く完済する方法

先ほどのシミュレーションのとおり、リボ払いは家計管理をしやすいいっぽうで、完済まで時間がかかってしまうデメリットがあります。

健全な家計を営むためにも、リボ払いの借金はできるだけ早く完済しましょう。以下で、リボ払いの借金を早く完済する具体的な方法を解説します。

返済額を増やす

利息は元本に対して付くため、毎月の返済額を増やせば完済までの期間を短縮できます。家計管理をして、現在の収支状況を把握したうえで、余計な支出を削減しましょう。

たとえば、通信キャリアを格安SIMに変更したり、不要な保険を解約したりすれば固定費を削減できます。削減した分を返済に回せば、完済までのスピードを早められるでしょう。

返済に回せるお金を増やすことが、できるだけ早く完済するうえで大切です。無駄な出費や見直す余地がある固定費があれば、速やかに改善に取組みましょう。

繰上返済をする

繰上返済を通じて、完済までの期間を短縮することが可能です。繰上返済とは毎月の返済とは別に臨時で返済することで、元本を減らす効果があります。

元本が減ることでその後の利息を抑えられるため、総返済額を抑える効果と完済までの期間を短縮する効果を得られます。

ボーナスが支給されたり、副業収入が得られたり、何らかの臨時収入があれば繰上返済をするとよいでしょう。

一括返済をする

一括返済とは、残債を一気に完済する方法です。手元資金に余裕があれば、わざわざ利息を払って分割返済するよりも、一括返済したほうが合理的といえるでしょう。

ただし、一括返済は手元に十分な資金がないとできないうえに、無理に返済すると生活に支障が出る恐れがあります。無理に一括返済した結果、家計が苦しくなり再度キャッシングに頼ってしまうのは本末転倒です。

ローンを借換える

借換えローンの中には、現在のリボ払いの金利よりも低い金利で借りられる商品があります。新しくローンを契約し、現在のリボ払いを完済したうえで、新しく契約したローンの返済をする流れです。

借換え後の返済シミュレーションをして、借換えるメリットがあるかどうかを確認したうえで申込みをしましょう。

借換えローンで現在よりも低い金利に借換えられたとしても、返済月数によっては毎月の返済額が多くなります。金利だけでなく、毎月の返済額や家計への影響を考えて利用を検討してみてください。

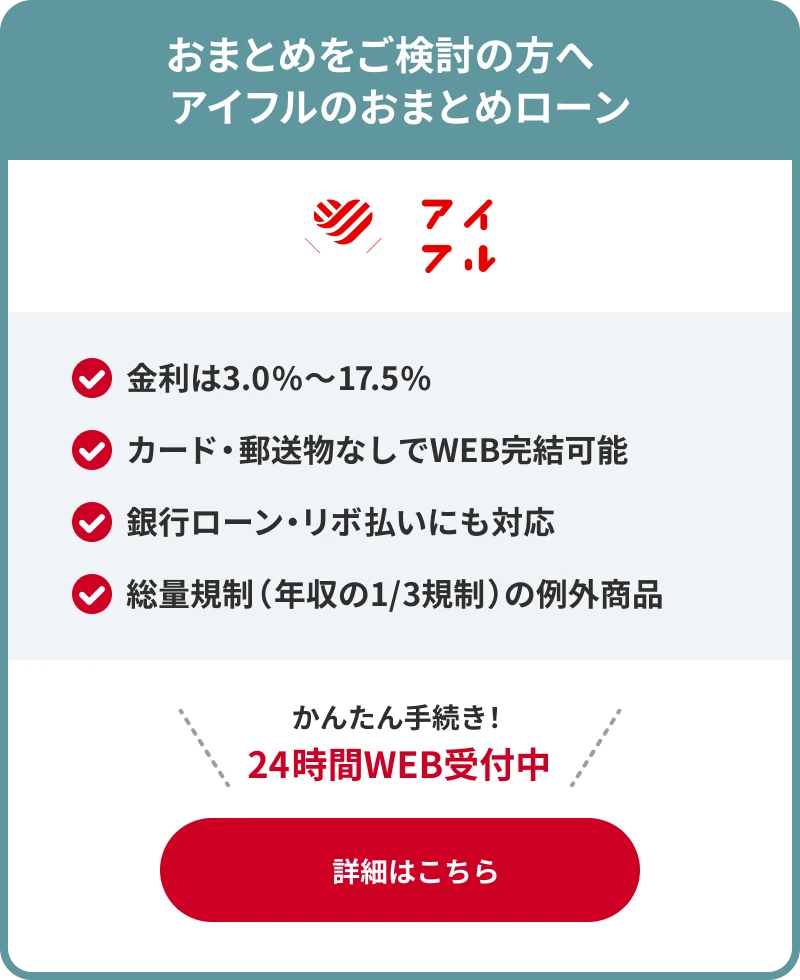

借換えローンを検討中の方はアイフルのかりかえMAXを

アイフルの「かりかえMAX」は、リボ払いの借換えに対応している借換えローンです。現在お借入れ中のリボ払いのご返済で苦労しているとき、ご利用いただくと毎月のご返済額を抑えられます。

現在のお借入れ先が、1社でも複数社でもご利用いただけます。返済は1ヶ月に一度で、段階的に借入残高が減少します。

最短即日融資(※)に対応しており、WEB契約でカード発行なしを選択すれば、ローンカードの発行や郵送物の手続きを省略できます。24時間365日お手続き可能なので、お気軽にお申込みください。

(※)

お申込み時間帯や審査状況によりご希望にそえない場合があります。

30万円をリボ払いで返済するときは計画的に

30万円を借りてリボ払いで返済する場合、毎月の返済額によっては返済期間が数年にわたります。早く完済するためには、毎月のご返済額を増やしたり、可能な範囲で繰上げ返済をしたりするのがおすすめです。

リボ払いは、返済期間が長期化しやすい返済方法なので、安易な利用は控えたほうがよいでしょう。リボ払いを選択する場合でも、返済シミュレーションをしたうえで、計画的に返済することが大切です。

なお、すでにリボ払いの残債がある場合は借換えローンのご利用をご検討ください。アイフルの「かりかえMAX」は、他社のリボ払いの借金を借換え、毎月のご返済額を抑えられる商品です。

定期的な収入がある20歳以上69歳までの方が審査の対象となります。

※

年金収入のみは除く

24時間365日お申込みを受け付けていますので、お気軽にお申込みください。