消費者金融の利用者は、総人口の1割弱を占めており、珍しい存在ではありません。冠婚葬祭など、急にまとまった金額を用意しなければいけない事態に陥ったら、消費者金融のカードローンで借入れることも選択肢として検討してもよいでしょう。

消費者金融のカードローンを利用することを検討中の方は、「ほかの利用者は、どのような理由で融資を受けているのだろうか」と気になっているかもしれません。

本記事では、消費者金融利用者の借入理由を詳しく解説します。消費者金融のカードローンを利用するメリットや、注意するべき点もご紹介するので、ぜひ参考にしてください。

目次

消費者金融が提供するカードローンサービスの利用者数 消費者金融のカードローンを使う理由(お金を借りる目的) 消費者金融のカードローンを利用するメリット 消費者金融のカードローンを利用する際に注意するべき点 銀行が提供するカードローンサービスの特徴 お金を借りるなら、アイフルのカードローンがおすすめ まとまった金額が必要ならカードローンも検討しよう消費者金融が提供するカードローンサービスの利用者数

消費者金融を使う目的に関して解説する前に、消費者金融が提供するカードローンサービスの利用者数をご紹介します。

日本信用情報機構、通称JICCの統計データ(2024年7月末時点)によると、JICCの会員企業(消費者金融など)から融資を受けている(借入残高がある)人数は1,066.3万人です。また、利用者1人あたりの借入額(借入残高)は、80.7万円とされています。

2024年8月1日時点の総人口(概算値)は約1億2,396万人(※)なので、利用率(総人口に占める利用者数の割合)は約9%です。1割弱が利用しているため、友人や知人のなかにも利用者がいるかもしれません。

なお、これらの数値には、消費者金融だけではなく、クレジットカード会社などの利用者も含まれます。

(※)出典:

消費者金融のカードローンを使う理由(お金を借りる目的)

消費者金融が提供しているカードローンサービスでは、借入れた資金の使いみちは原則自由です。ただし、金融機関によっては、事業費としての利用は禁止されている場合があります。

数多くの利用者が消費者金融から資金を借入れていますが、具体的な借入理由に関して気になる方もいるのではないでしょうか。

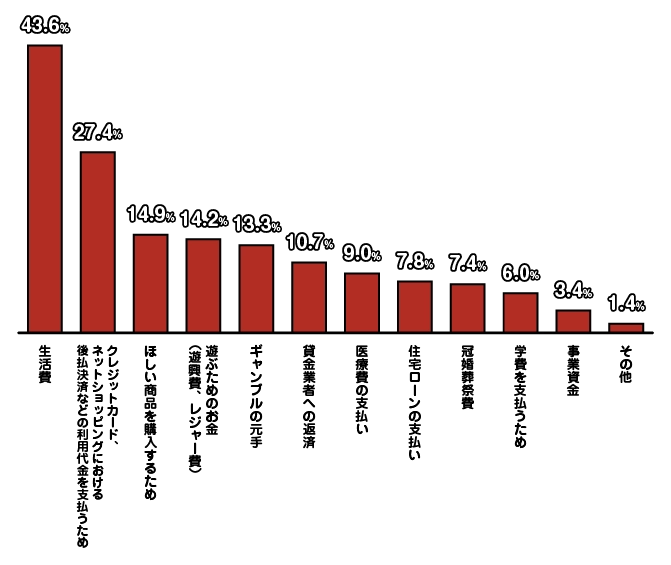

そこで、金融庁が実施した「貸金業利用者に関する調査・研究」の調査結果報告書(2024年3月15日公表)に基づいて、消費者金融の利用目的をグラフにまとめました。

消費者金融の利用目的(借入れた資金の使いみち)

| 利用目的(借入れた資金の使いみち) | 利用者全体に占める割合 |

|---|---|

| 生活費 | 43.6% |

| クレジットカード、ネットショッピングにおける後払決済などの利用代金を支払うため | 27.4% |

| ほしい商品を購入するため | 14.9% |

| 遊ぶためのお金(遊興費、レジャー費) | 14.2% |

| ギャンブルの元手 | 13.3% |

| 貸金業者への返済 | 10.7% |

| 医療費の支払い | 9% |

| 住宅ローンの支払い | 7.8% |

| 冠婚葬祭費 | 7.4% |

| 学費を支払うため | 6% |

| 事業資金 | 3.4% |

| その他 | 1.4% |

(※)出典:

利用目的を生活費と回答したケースが最多であるものの、多様な目的で利用されていることを把握できます。なお、上図の数値は、3年以内借入経験者からの回答データで、複数の理由を選択する形式で実施された調査です。

年収別の資金利用目的(消費者金融を使う理由)

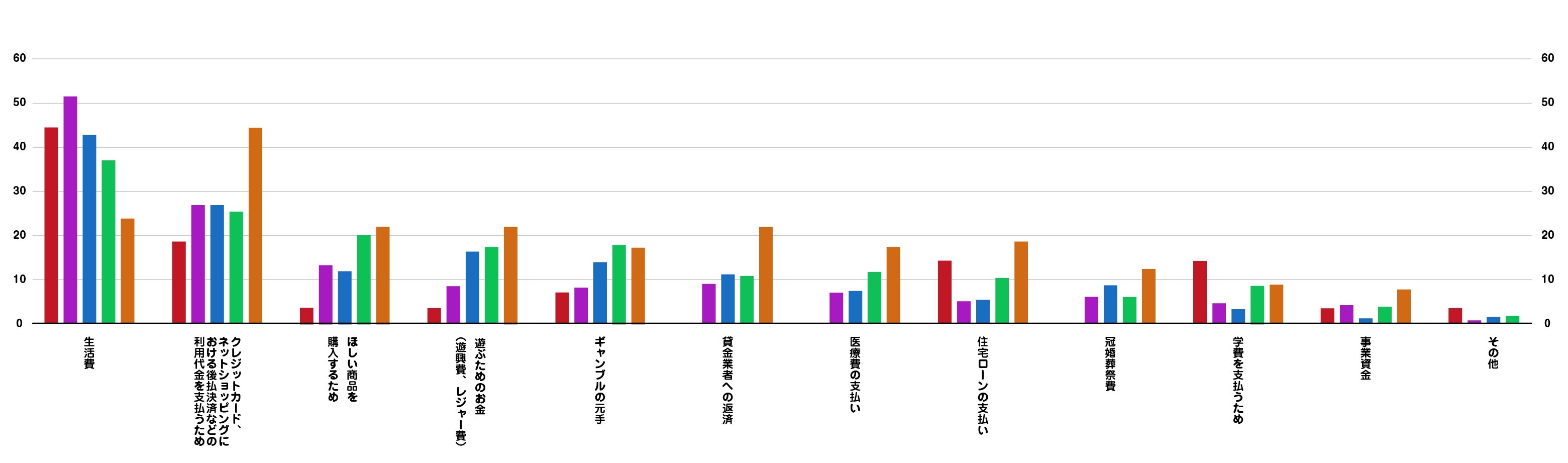

年収別の利用目的に関して気になっている方もいるのではないでしょうか。そこで、上述した金融庁の調査結果に基づいて、年収別に消費者金融で借入れた資金の利用目的をグラフにまとめました(※)。

年収別の資金利用目的(消費者金融を使う理由)

| 利用目的 (借入れた資金の使いみち) |

年収 | ||||

|---|---|---|---|---|---|

| 0円 | 1~300万円以下 | 301~500万円以下 | 501~1,000万円以下 | 1,001万円以上 | |

| 生活費 | 44.4% | 51.7% | 42.9% | 37.3% | 23.8% |

| クレジットカード、ネットショッピングにおける後払決済などの利用代金を支払うため | 18.5% | 27.1% | 27% | 25.7% | 44.4% |

| ほしい商品を購入するため | 3.7% | 13.3% | 12% | 20.3% | 22.2% |

| 遊ぶためのお金 (遊興費、レジャー費) |

3.7% | 8.8% | 16.8% | 17.7% | 22.2% |

| ギャンブルの元手 | 7.4% | 8.3% | 14.4% | 18.3% | 17.5% |

| 貸金業者への返済 | 0% | 9% | 11.3% | 11% | 22.2% |

| 医療費の支払い | 0% | 7.4% | 7.6% | 12% | 17.5% |

| 住宅ローンの支払い | 14.8% | 5.5% | 5.8% | 10.7% | 19% |

| 冠婚葬祭費 | 0% | 6.4% | 8.9% | 6.3% | 12.7% |

| 学費を支払うため | 14.8% | 5% | 3.7% | 9% | 9.5% |

| 事業資金 | 3.7% | 4.3% | 1.3% | 4% | 7.9% |

| その他 | 3.7% | 1% | 1.6% | 2% | 0% |

(※)出典:

(※)

目的によっては各金融機関から借り入れられない可能性があります。

借入目的は多種多様です。ただし、年収が低い利用者は、生活費のために消費者金融を利用する傾向が見受けられます。なお、上図の内容は、3年以内借入経験者からの回答であり、複数の理由を選択する形式で実施された調査です。

職業別の資金利用目的(消費者金融を使う理由)

職業別の利用目的を知りたい方もいるのではないでしょうか。そこで、上述した金融庁の調査結果に基づいて、職業別に消費者金融で借入れた資金の利用目的をグラフにまとめました(※)。

職業別の資金利用目的(消費者金融を使う理由)

| 利用目的(借入れた資金の使いみち) | 職業 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 会社員 (正社員) |

経営者、役員 | 個人事業主 | 公務員 | 専門職 | 農林漁業 | 派遣社員、 契約社員 |

パート、アルバイト、フリーター | 専業主婦、 専業主夫 |

無職 | 学生 | その他 | |

| 生活費 | 41% | 26.7% | 54.8% | 33.3% | 15.4% | 40% | 63.3% | 56% | 43.8% | 63.6% | 13% | 50% |

| クレジットカード、ネットショッピングにおける後払決済などの利用代金を支払うため | 28.7% | 36.7% | 14.3% | 25.0% | 30.8% | 40% | 22.2% | 23.8% | 37.5% | 13.6% | 43.5% | 0% |

| ほしい商品を購入するため | 14.7% | 36.7% | 13.1% | 13.9% | 15.4% | 0% | 17.8% | 13.1% | 25% | 4.5% | 21.7% | 50% |

| 遊ぶためのお金(遊興費、レジャー費) | 15.1% | 33.3% | 2.4% | 11.1% | 0% | 0% | 10% | 14.3% | 31.3% | 0% | 4.3% | 50% |

| ギャンブルの元手 | 13.8% | 16.7% | 6% | 19.4% | 7.7% | 0% | 13.3% | 11.9% | 6.3% | 9.1% | 4.3% | 50% |

| 貸金業者への返済 | 10.2% | 30% | 13.1% | 19.4% | 7.7% | 20% | 6.7% | 7.1% | 12.5% | 9.1% | 8.7% | 0% |

| 医療費の支払い | 9.9% | 26.7% | 7.1% | 13.9% | 0% | 0% | 4.4% | 4.8% | 12.5% | 0% | 4.3% | 0% |

| 住宅ローンの支払い | 8.4% | 20% | 3.6% | 16.7% | 0% | 0% | 2.2% | 4.8% | 12.5% | 4.5% | 21.7% | 0% |

| 冠婚葬祭費 | 8.9% | 20% | 1.2% | 13.9% | 7.7% | 0% | 1.1% | 3.6% | 0% | 9.1% | 8.7% | 0% |

| 学費を支払うため | 6.5% | 3.3% | 1.2% | 8.3% | 7.7% | 0% | 1.1% | 4.8% | 12.5% | 4.5% | 17.4% | 0% |

| 事業資金 | 1.9% | 20% | 15.5% | 2.8% | 7.7% | 40% | 2.2% | 0% | 0% | 9.1% | 0% | 0% |

| その他 | 1.5% | 0% | 0% | 0% | 7.7% | 0% | 1.1% | 1.2% | 0% | 4.5% | 0% | 0% |

(※)出典:

(※)

目的によっては各金融機関から借り入れられない可能性があります。

個人事業主や派遣社員、契約社員、パート、アルバイト、フリーターに関しては、利用目的を生活費と回答したケースが最多です。ただし、それ以外の理由で借入れている方も数多く存在します。

なお、上図の内容は、3年以内借入経験者からの回答であり、複数の理由を選択する形式で実施された調査です。

消費者金融のカードローンを利用するメリット

消費者金融利用者の借入目的を年収別および職業別にご紹介しましたが、消費者金融のカードローンを利用するメリットも把握しておきましょう。以下は、主なメリットです。

- 多くのカードローンでは、担保や保証人が不要

- 利用限度額の範囲内であれば、何度でも繰り返し借入れが可能

- 銀行よりも金利が低めで、無利息期間が設定されている場合もある

- 審査スピードがはやく、最短即日融資に対応しているケースもある

- 多様な申込方法、借入方法、返済方法が用意されている

それぞれに関して詳しく解説します。

多くのカードローンでは、担保や保証人が不要

融資という単語を見聞きした際に、「担保や保証人を用意しなければいけないのではないか」と不安を感じる方もいるのではないでしょうか。

しかし、消費者金融が提供しているカードローンサービスの多くでは、担保や保証人が不要です。そのため、「他者に迷惑をかけたくない」とお考えの方に適しています。

なお、中には個人向けの不動産担保型カードローンもあります。

利用限度額の範囲内であれば、何度でも繰り返し借入れが可能

一回ごとに借り入れるフリーローンでは、借入れごとに金銭消費貸借契約書を作成し、契約書に記入された金額の融資を受ける仕組みであり、追加で融資を受けたい場合は、再度契約しなければいけません。

しかし、カードローンの場合は、利用限度額の範囲内であれば、繰り返し借入れが可能です。急にまとまった金額が必要になった場合でもスムーズに対応できるので、ローン専用カードの保有を検討してはいかがでしょうか。

無利息期間を活用すれば負担を軽減できる

金融機関によって異なるものの、消費者金融が提供するカードローンサービスの金利は3.0%~18.0%程度です。それに対し、銀行が提供するカードローンサービスの金利は1.8%~14.6%程度です。

しかし、消費者金融の場合、金融機関によっては、無利息期間が設定されていることがあります。無利息期間を上手に活用すれば、トータルの負担を軽減することが可能です。

たとえば、アイフルでは初めてご契約する方に「最大30日間利息0円サービス(※1)(※2)」を実施しているので、ぜひご活用ください。

(※1)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※2)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

審査スピードがはやく、最短即日融資に対応しているケースもある

後述するように、銀行のカードローンは、即日融資に対応していないところもあります。当日中にお金を用意しなければいけない場合は、銀行のカードローンでは間に合わない可能性があることは覚えておきましょう。

それに対して、消費者金融のカードローンでは、最短即日融資に対応している場合がほとんどです。審査スピードがはやいため、急にまとまった金額を用意しなければいけない事態に直面した場合でも、スムーズに対応できるでしょう。

ただし、状況によっては即日融資ができない場合もあります。

多様な申込方法、借入方法、返済方法が用意されている

消費者金融のカードローンサービスでは、多種多様な申込方法、借入方法、返済方法が用意されており、ご自身のライフスタイルに適した方法を選択できます。以下は、代表的な申込方法、借入方法、返済方法です。

- 申込方法:WEB、スマホアプリ

- 借入方法:ATM、口座振込

- 返済方法:ATM、口座引落、銀行振込

申込から借入、返済までスムーズにおこないたい場合は、WEBかアプリから申し込み、口座振込で借入れし、返済は口座引落を選ぶといいでしょう。

消費者金融のカードローンを利用する際に注意するべき点

消費者金融のカードローンには数多くのメリットがありますが、利用する際は以下の点に注意しなければいけません。

- 原則年収の3分の1を超える金額の融資は受けられない(総量規制)

- 返済シミュレーション機能を活用し、計画的に利用することが重要

- 返済が遅れると、その事実が信用情報機関に登録される

それぞれに関して詳しく解説します。注意点を踏まえて消費者金融のカードローンを利用し、上述したメリットを享受しましょう。

原則年収の3分の1を超える金額の融資は受けられない(総量規制)

消費者金融などの貸金業者には、年収の3分の1を超える金額の貸付けを原則禁止する総量規制(※)と呼ばれるルールが適用されます。

たとえば、年収300万円の場合、全貸金業者から借入れできる合計額は最大100万円です。なお、1社からの借入金額ではなく、全貸金業者からの借入金額を合計して判定されます。

返済シミュレーション機能を活用し、計画的に利用することが重要

消費者金融のカードローンで借入れたら、後日、利息と合わせて返済しなければいけません。カードローンは便利なサービスですが、使いすぎてしまう可能性があります。無計画に利用していると、毎月の返済金額が増え、家計が圧迫されるかもしれません。

各社の公式サイト上で提供されている返済シミュレーション機能を活用して、毎回の返済金額などをチェックし、無理なく返済できる範囲で計画的に利用しましょう。

返済が遅れると、その事実が信用情報機関に登録される

カードローンを利用したら、期日までに返済することを心がけましょう。返済が遅れると、信用情報機関のデータベースに「延滞」の事実が一定期間登録される場合があります。

信用情報機関に「延滞」の事実が登録されていると、新たに審査を受ける際にネガティブな材料として扱われる可能性があるので注意しましょう。

なお、過去に返済が遅れた経験がある方は、信用情報機関に対して情報の開示を請求し、ネガティブな情報が登録されているかどうかを確認することもご検討ください。

銀行が提供するカードローンサービスの特徴

銀行のカードローンは、消費者金融のカードローンよりも、金利が低い傾向があります。また、銀行に対して適用される銀行法には、収入の3分の1を超える金額の融資を禁止する明文規定がありません。

ただし、2016年11月以降、銀行のカードローンでも、貸金業者に適用される総量規制と同様の制限が自主規制として実施されています。

急にまとまった金額を用意しなければいけない場合は、消費者金融のカードローンを検討してもよいでしょう。

お金を借りるなら、アイフルのカードローンがおすすめ

人生では、多種多様な理由で、急にまとまった金額を用意しなければいけない事態に直面することがあります。そのような状況に陥ったら、アイフルのカードローンで資金をお借入れしましょう。お借入れした資金の使いみちは自由です。

消費者金融のカードローンなので、最短即日融資(※1)に対応しています。また、「最大30日間利息0円サービス(※2)(※3)」を実施しているので、上手に活用すれば、ご返済の負担が軽減されるでしょう。

「ご返済シミュレーション(※4)」を活用して、毎回のご返済金額などをチェックし、無理なくご返済できる範囲で計画的にご利用ください。

(※1)

お申込み時間帯や審査状況によりご希望にそえない場合があります。

(※2)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※3)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

(※4)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。

まとまった金額が必要ならカードローンも検討しよう

現在の日本では、総人口の1割弱が消費者金融を利用しており、多種多様な理由で資金を借入れています。

急にまとまった金額を用意しなければいけない状況に陥った場合は、消費者金融のカードローンで資金を借入れることも検討しましょう。

おすすめは、アイフルのカードローンです。使いみちは自由で、最短即日融資(※1)に対応しています。また、「最大30日間利息0円サービス(※2)(※3)」を実施しているので、上手に活用すれば、銀行のカードローンよりもご返済の負担を軽減可能です。

「ご返済シミュレーション(※4)」を活用して、毎回のご返済金額などをチェックし、無理なくご返済できる範囲で計画的に利用しましょう。

(※1)

お申込み時間帯や審査状況によりご希望にそえない場合があります。

(※2)

アイフルとはじめて契約する方で、キャッシングローンを利用する方が対象です。

(※3)

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

(※4)

本シミュレーションの結果は、本日をお借入日とした場合の参考値です。目安としてご利用ください。