【お金を借りるには】消費者金融は即日融資?今すぐお金を借りるおすすめの方法

今すぐお金を借りたいときの手段の1つとして、消費者金融からお金を借りる方法があります。

消費者金融は、即日審査や最短30分審査などを謳っていることが多く、今すぐお金を借りたい!という人にはピッタリの手段ではないでしょうか。

この記事では、消費者金融でお金を借りる場合のメリットや注意点を解説します。今すぐお金を借りたい方はぜひ参考にしてください。

アイフルをご検討の方へ

- 最短18分審査

- はじめてなら契約から30日間利息0円

- アプリやカードレス利用も可能

- 在籍確認の電話は原則なし

ここからの契約で対象者にもれなく現金1万円プレゼント※

ここからの契約で対象者にもれなく

現金1万円プレゼント※

※諸条件あり

- 目次

そもそも消費者金融とは?

消費者金融は財務局または都道府県に登録された貸金業者のひとつであり、貸金業法を守って個人(一般消費者)へお金を貸付けています。また、貸付ける前には審査を実施し、総量規制(年収の3分の1を超える貸付を制限する規制)を守って返済能力を超えた金額を貸さないようにしています。

消費者金融では保証人や担保が不要のカードローンを提供しており、借りたお金の使いみちは原則自由です。

ただし、なかには事業資金には使えないケースもあり、事業目的のご融資には別途ビジネス向けのローンサービスを用意している消費者金融も存在します。

さらに、カードローンは住宅ローンやカーローンと異なり、設定された利用限度額の範囲なら、お借入れ・ご返済が何度でも可能です。

消費者金融がおすすめな理由

消費者金融でお金を借りる場合、以下のメリットがあります。

- 最短即日でお金を借りることができる

- はじめて利用する方に向けて無利息期間がある

- 申込方法や利用方法が充実している

①最短即日でご融資を受けられる

消費者金融は、銀行のカードローンと比較するとご融資前の審査が早く進む傾向があり、最短でお申込みの当日にお借入れできる場合もあります。

お申込みはWEBやスマホアプリから24時間365日受付けており、都合のよいタイミングで手続き可能です。

②はじめて利用する方に向けて無利息期間がある

消費者金融のカードローンは、はじめての利用なら一定期間は利息が発生しない、無利息サービスを用意している場合があります。無利息期間内であれば、いくら借りても利息は発生しません。なお、無利息期間の日数や適用条件は消費者金融ごとに異なり、一部では限度額に制限をかけている場合もあります。

無利息期間中にお金を返せる場合は、利息を負担せずにお金を借りられます。銀行のカードローンでは一般的ではないサービスなので、どの金融機関から借りるか悩んでいる方はこのようなサービスも念頭に置いて検討してみるとよいでしょう。

③申込方法や利用方法が充実している

消費者金融の多くは利用の際、店頭での手続き以外に電話や郵送、WEB、スマホアプリなど多様な方法を用意しています。

お申込みからお借入れ、ご返済まで、すべての手続きがWEBで完結するサービスも数多く存在します。審査に必要な書類もスマホで撮影して提出できる場合が多く、書類を発送する手間もありません。

お借入れについては、提携ATMやCDで現金を引き出す以外にも、WEBやアプリから指定口座へのお振込みも可能です。ご返済は指定期日に支払うほか、所定の日数ごとに支払う方法を選べる場合もあり、ご自身に合った返済計画を立てられます。

お金を借りるまでの流れ(一例)

アイフルのWEB申込を例として、消費者金融で実際にお金を借りるまでの流れを解説します。

①WEB申込

氏名、生年月日、現在の住所、勤務先などの基本情報や、年収、他社からのお借入れ金額、希望限度額などのお金に関する情報などを入力します。

このとき、年収は税金や保険料などが引かれる前の総支給額を入力しましょう。他社からの借り入れは、住宅ローンや自動車ローンなどを除いた、キャッシングやカードローンの借り入れを指します。

②ご本人確認

WEB申込が終わると、ご本人確認の手続きの案内がメールで届きます。

免許証や個人番号カード(マイナンバーカード)などの顔写真付きの本人確認書類であれば、通常は一点で本人確認可能です。ただし、記載されている住所が現在と異なる場合は追加の書類を、期限切れの場合は、別の書類が必要になりますのでご注意ください。

本人確認の方法も簡単で、ご自身の顔と本人確認書類の顔写真を認証することですぐに完了します。

手元に本人確認書類がない場合や準備が難しい場合は、ご自身の名義の銀行口座を引き落としでの返済口座として登録することでも、本人確認が可能です。

③収入証明書の提出

希望の借り入れ額が50万円を超える場合や、すでに他社で100万円以上のお借入れがある場合は、収入証明書を案内される場合があります。

前者の場合は、いったん50万円で契約した後に、収入証明書を提出することで限度額を増やすことも可能です。

アイフルでは、わざわざ増額の申込をしなくても、収入証明書を提出することで、限度額や金利を見直す与信を自動で行っています。

提出が必須の場合は、源泉徴収票や給与明細書、確定申告書などの書類を提出しましょう。

④審査

申込や書類の提出が完了すると、審査が始まります。申込内容や本人確認書類、さらに信用情報などが審査で確認されますが、詳細な審査基準は金融機関によって異なり、公開されていません。

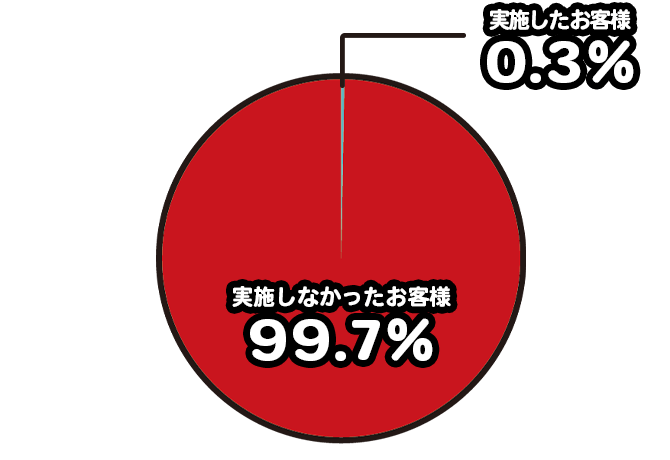

審査の際には、在籍確認といって、申込者が申告した勤務先で本当に働いているか、確認が行われます。

アイフルでは、お申込みの際に自宅・勤務先へのご連絡は行っておらず、在籍確認の電話が必要な場合でも、お客様の同意をいただかない限り実施していません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません※。

※調査期間:2023年4月1日~5月31日

調査対象:WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

⑤ご契約

審査が通ったら、契約手続きに移ります。契約条件や総返済予定額などきちんと確認したうえで契約しましょう。

契約時に設定するIDとパスワードでアプリや会員ページにログインが可能になります。忘れないようにスクリーンショットやメモなどで保管するようにしましょう。

⑥お借入れ

アプリにログインすると、ご自身の口座に振り込んだり、セブン銀行やローソン銀行のスマホATMから出金することで、すぐにお借入れが可能です。

返済も、アプリやWEBサービスから簡単に可能です。無利息期間などを使いながら賢くお金を借りましょう。

どんな人が消費者金融で借りているのか?

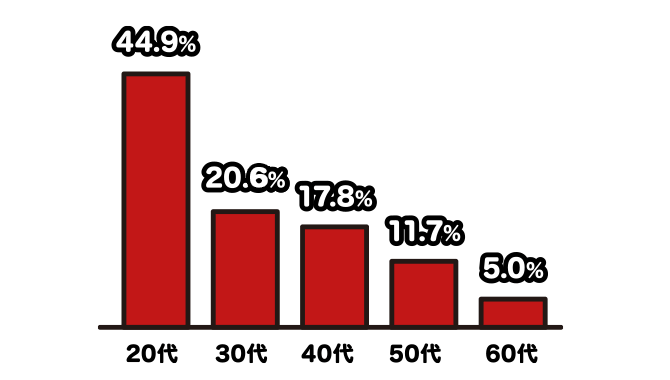

ここからは、消費者金融でお金を借りているのはどんな人なのか、アイフルを例に見てみましょう。

20代が最も多い

アイフルでは、20代を中心に幅広い層のお客様に利用されています。

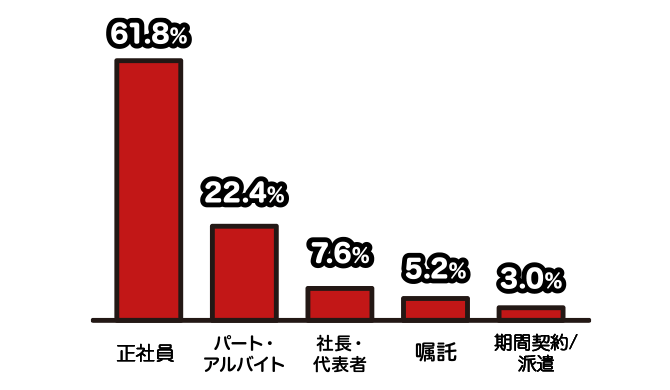

パート・アルバイトでもお借入れ可能

アイフルでは、正社員の方のお借入れが最も多いものの、5人に1人はパート・アルバイトの方で、正社員ではないからお借入れができない、ということはありません。

また、社長・代表者には個人事業主も含んでおり、雇用形態に限らず審査が可能です。

消費者金融でお金を借りるときの際の注意点

消費者金融は、以下の点に注意して利用しましょう。

- お借入れには審査が必要

- 安定した収入がないと借りられない

- 総量規制により年収の3分の1を超える金額を借りられない

- 返済時には利息も支払う必要がある

- 滞納するとほかのローンを組めなくなる可能性がある

①お借入れには審査が必要

消費者金融でお金を借りるには、審査に通る必要があります。もしも無審査で借りられると宣伝する消費者金融があるなら、法令に反する業者であるため利用は避けた方がよいでしょう。

審査では、申込者の返済能力や信用情報が確認されます。なんらかの問題があると審査通過できず、消費者金融からお金を借りられません。

②安定した収入がないと借りられない

審査が早く、手続きもWEBやスマホアプリからできる消費者金融ですが、利用には「安定した収入があること」が条件になります。条件の詳細は消費者金融ごとに異なりますが、収入がない場合は利用条件を満たしていないため利用できません。

また、年収が同じ方でも、毎月一定の金額を得ている方と月によって金額にばらつきがある方とでは、審査結果が異なる場合もあるでしょう。無収入の月が多かったり、月ごとの差が激しかったりすると、審査に通らなかったり利用限度額を低く設定されたりする場合があります。

収入が安定しているかどうかは、申込時に申告した年収額や収入証明書類、勤務先への在籍確認などで判断されます。

③総量規制により年収の3分の1を超える金額は借りられない

総量規制とは、2010年から施行された貸金業法に基づく制度で、借りすぎ・貸しすぎを防ぐために設けられた規制です。消費者金融は総量規制があるため、原則年収の3分の1を超えた金額を貸付けできません。

年収の3分の1の金額は、1社あたりのお借入額ではなく他の貸金業者からのお借入れや、ご契約している利用限度額も含めて算出します。

総量規制については、日本貸金業協会の公式HPでも解説されているため、ぜひご確認ください。

お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会 (j-fsa.or.jp)④返済時には利息も支払う必要がある

消費者金融のカードローンは、一般的にはじめて利用するときに限り無利息期間のサービスを受けられます。しかし、無利息期間を過ぎると利息が発生するため、返済時には利息も支払わなければなりません。

無利息期間があるからと安易なお借入れはせず、返済期間や利息の負担も考慮して計画的に利用しましょう。

⑤滞納するとほかのローンを組めなくなる可能性がある

信用情報機関に記録されるのは、借入残高だけではありません。ご返済が滞ると滞納の履歴が一定期間残ります。滞納歴があると、今後ほかのローンを組むときに審査に通らない可能性があります。

お金を借りるときは無理なく返せる返済計画を立て、今後組む予定のローンも考えて利用しましょう。

消費者金融の利用方法

実際に消費者金融を利用するときの、お申込み・お借入れ・ご返済の方法を紹介します。

申込方法

消費者金融のおもな申込方法は、以下の通りです。

- WEB

- 電話

- スマホアプリ

- 店舗

WEBやスマホアプリなら24時間365日、お申込みが可能です。ただし、審査はお申込みの時間帯によっては翌日以降になる場合があります。

お借入方法

消費者金融の主なお借入方法は、以下の通りです。

- 提携ATMで現金を引き出す

- 指定口座へのお振込みを依頼する

コンビニなどに設置されている提携ATMからも現金を引き出せるほか、口座振込も選択できることが多く、スマホアプリから手続きできる場合は口座へのお振込みを利用すれば、外出しなくてもお借入れが可能です。

なお、提携ATMの設置場所や手数料有無、借りられる金額の単位は消費者金融やお借入方法ごとに異なります。

ご返済方法

消費者金融の主なご返済方法は、以下の通りです。

- 提携ATM

- 口座振替

- お振込み

- WEBやスマホアプリ

一般的に、提携ATMでご返済ができるほか、外出不要で便利な口座振替やお振込み、WEB、スマホアプリも利用可能です。

また、返済日は毎月1回、決まった日にご返済する約定日制と、一定の日数ごとにご返済するサイクル制があります。借入残高と利息、手数料の一部を支払う繰上返済や、返済日が来る前に借入残高と利息、手数料をまとめて支払えば、一括返済も可能でしょう。

消費者金融以外からお金を借りる方法

上述の通り、今すぐにお金を借りたい場合は消費者金融がおすすめですが、今すぐは必要ない場合や、金利が低いかどうかを重要視する場合は、消費者金融以外も検討してみましょう。

銀行カードローン

銀行が提供しているカードローンでもお金を借りることができます。一般的に、審査スピードは消費者金融よりも時間が掛かるものの、金利は低い傾向にあるのが、銀行カードローンの特徴です。

今すぐお金が必要ではないけれども、近々借りる予定がある場合や、まとまったお金を長期間で借りたい場合などは、銀行カードローンが向いているかもしれません。

クレジットカードのキャッシング枠

お持ちのクレジットカードにキャッシング枠が付帯している場合は、審査なしですぐにお金を借りることができます。

しかし、キャッシング枠を申し込んでいない場合は、追加で審査が必要です。審査は、3日~2週間ほどかかることが多いため、時間に余裕がある場合に検討してみてください。

国や自治体などの借入れ制度

お金が必要なときは、公的機関の制度を利用してお借入れする方法もあります。

たとえば、「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支え、在宅福祉および社会参加の促進を図ることを目的とした公的な補助制度です。

生活福祉資金貸付制度は、誰でも利用できるわけではありませんが、各自治体の社会福祉協議会が窓口となっているため、条件を満たしている方は、一度相談してみるとよいでしょう。

生活福祉資金貸付制度 |厚生労働省 (mhlw.go.jp)保険の契約者貸付

生命保険に加入している方は、保険会社の契約者貸付制度を利用する方法があります。

契約者貸付とは、解約返還金の一定範囲内で貸付する制度です。お借入れできる上限金額は保険の種類や保険会社によって異なりますが、一般的には解約返戻金のおよそ7~8割をお借入れすることができます。

契約者貸付を利用できそうな方は、一度保険会社に相談してみるとよいでしょう。

はじめての方は「最大30日間利息0円サービス」が利用可能

はじめてアイフルの無担保キャッシングローンを利用する方は、「最大30日間利息0円サービス(※1)(※2)」を利用でき、ご契約の翌日から最大30日間は利息が発生しません。ご完済から再度のお借入れも、期間内なら無利息の対象です。

また、アイフルは最短即日のご融資も可能で、お申込みのフォーム入力は5分程度で完了します(※3)。最短18分でご融資が受けられ、カードレス対応もしているため審査後はスマホアプリからすぐにお借入れ可能です(※4)。

- ※1アイフルをはじめて利用する方で、無担保キャッシングローン(キャッシングローン、SuLaLi、ファーストプレミアムカードローン)を利用する方が利用可能です。

- ※2ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

- ※3お申込みの時間帯により翌日以降になる場合があります。

- ※4お申込み時間や審査状況によりご希望にそえない場合があります。

消費者金融を利用するときは注意点を理解して計画的なご利用を!

消費者金融は財務局の登録を受けた貸金業者で、貸金業法にもとづいて個人向けの融資を実施しています。

条件次第では即日融資も可能で、はじめて利用する場合は所定の期間内なら利息が発生しないサービスもあるなどのメリットが存在します。お申込みからお借入れ、ご返済も多様な方法を用意していて使いやすい点が特徴です。

ただし、利用時には審査があり、条件を満たす方でなければ融資を受けることはできません。無利息期間以降は利息も発生し、ご返済が滞ると今後のローン審査にも影響を与えます。

消費者金融はお金の借りやすさやメリットだけでなく、注意点も理解して計画的に利用しましょう。